금융감독원이 20일 ‘외부감사 및 회계 등에 관한 규정 시행세칙’ 상 감리결과 조치양정기준 및 감사인군 구분 세부기준 등을 개정했다고 밝혔다. 이는 5월 개정된 외부감사법 시행령 및 외부감사규정을 반영한 것이다.

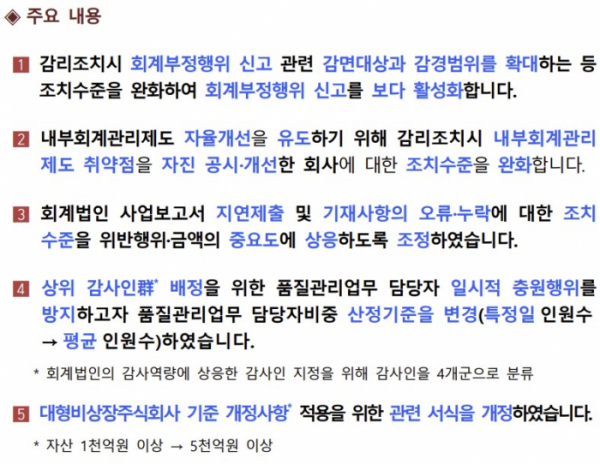

개정된 시행세칙에 따르면 감리조치 감경 또는 면제대상자 범위에 기존 ‘증선위에 신고한 자’ 이외에 ‘회사 감사인 또는 감사에게 고지한 자’가 추가된다. 또한, 부정행위 신고자 또는 고지자에 대한 감리조치가 감경될 때 △주도적 역할 등을 하지 않을 것 △증선위 등이 정보입수 또는 충분한 증거 확보 전 신고 등 할 것 △증거제공 및 조사 완료까지 협조할 것 등 3가지 요건을 갖추면 2단계까지 감경할 수 있고, 검찰고발·통보를 하지 않을 수 있게 했다. 이를 모두 갖추지 못해도 1단계 감경을 할 수 있게 된다.

이를 통해 금감원은 회계부정행위 신고가 활성화할 것으로 기대하고 있다.

또한, 회계처리기준 위반을 이유로 한 감리조치를 할 때 내부회계관리제도에 중요한 취약사항이 있는 경우 조치 수준이 가중된다. 다만, 감리를 실시하기 전 내부회계관리제도 취약점을 자진 공시하거나 개선한 경우 가중 사유에서 제외해 내부회계관리제도 자율개선을 유도한다.

회계법인 사업보고서 제출의무 위반에 대한 조치기준도 조정된다. 사업보고서를 지연 제출한 경우 조치 수준을 기존 2단계, 지정제외점수 60점 조치에서 3단계, 지정제외점수 30점으로 낮추고, 지연제출을 3일 내로 자체 시정하면 1단계 더 감경하도록 했다.

사업보고서 오류·누락 사항에 대해서 기존에는 모든 오류·누락사항에 동일한 조치를 부과했으나, 표준 중요성 기준금액의 4배 이상이면 2단계, 지정제외점수 60점 조치를 내릴 수 있는 위반 행위 유형이 신설됐다.

더불어 사업보고서 등에 다른 유형의 위반사항이 2개 이상 있는 경우 각 위반사항에 대해 조치한다는 규정도 신설해 조치 일반원칙을 명확히 했다.

감사인 지정 관련 감사인군 구분에 대한 세부기준도 바뀐다. 기존 사위 감사인군 배정을 목적으로 산정기준일에만 일시적으로 품질관리 인력을 충원하는 행위를 방지하기 위해 감사인군 구분을 위한 품질관리 업무 담당자 비중을 산정기준일 시점 인원수가 아닌, 산정대상 기간 매월 첫날 품질관리 전담인력의 평균 인원수로 계산하게 된다.

마지막으로 기존 자산 1000억 원 이상에서 자산 5000억 원 이상으로 상향된 대형비상장주식회사 기준을 감사인지정 기초자료신고서 등 별지 서식에 반영했다. 자산 5000억 원 이상 대형비상장주식회사는 내부회계관리제도를 구출·운영할 의무가 있고, 감사인 주기적 지정대상이다.

개정된 시행세칙은 20일부터 곧바로 시행된다. 대형비상장주식회사 관련 별지 서식은 올해 1월 1일 이후 사업 연도가 시작되는 회사에 적용된다.

금감원은 “제도 변경 효과가 현장에서 적절히 나타날 수 있도록 차질 없이 준비해 시행토록 하겠다”고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)