(출처=이베스트투자증권)

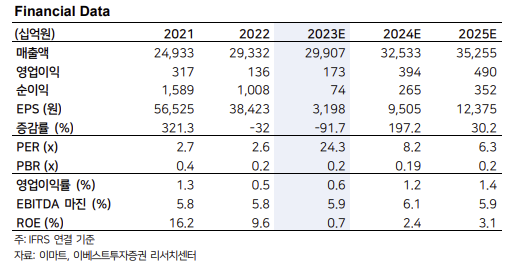

이베스트투자증권은 16일 이마트에 대해 별도 실적 추정치 하향과 주요 상장 자회사들의 주가 하락을 반영해 목표주가를 기존 12만3000원에서 9만1000원으로 하향 조정한다고 밝혔다. 투자의견은 ‘매수’를 유지했다.

이마트의 2분기 연결 기준 매출액은 전년 동기 대비 1.7% 성장한 7조2711억 원, 영업이익은 407억 원 증가한 530억 원을 기록하며 시장 기대치를 큰 폭으로 밑돌았다.

오린아 이베스트투자증권 연구원은 “온라인 자회사들의 적자 개선에도 연결 자회사 신세계건설의 원가 상승에 따른 영업손실 기록과 할인점 주요 점포 폐점, 에너지 비용 상승 영향으로 기대치를 하회했다”고 설명했다.

오 연구원은 “주요 온라인 자회사들의 손익 개선은 고무적”이라며 “쓱닷컴 -183억 원, 지마켓 -113억 원 등으로 하반기에도 광고 고도화를 통한 광고 수익 확대와 일회성 프로모션 축소 등으로 수익성 개선 추세가 이어질 것으로 전망한다”고 말했다.

이어 “SCK컴퍼니는 환율 상승, 원가 부담 영향이 지속돼 2분기 영업이익은 전년 대비 23.4% 감소한 364억 원을 기록했으나, 하반기는 낮은 베이스 효과로 상반기 대비 개선세를 전망한다”면서 “신세계건설은 영업손실 309억 원을 기록했는데, 경기침체와 부동산 시장 불황에 따라 수익성이 악화한 것으로 추정된다”고 분석했다.

그러면서 “올해 7~8월 할인점의 회복세와 하반기 SCK컴퍼니의 베이스가 낮은 점은 긍정적이나, 구조적 실적 개선에 대한 확인이 필요하겠다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)