흥국증권이 제노코에 대해 최근 주가 하락을 장기적 관점에서 반등 기회로 활용해야 한다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만5000원에서 2만8000원으로 하향조정했다. 전 거래일 기준 종가는 1만6470원이다.

25일 최종경 흥국증권 연구원은 “제노코는 위성통신, EGSE‧시험정비장비, 항공전자 및 방위산업 핵심부품까지 독보적인 기술력을 보유한 항공우주 분야의 핵심기술 전문 기업”이라며 “민관 및 국내외 과제별 다양한 분야의 고객사를 확보하고 있다”고 했다.

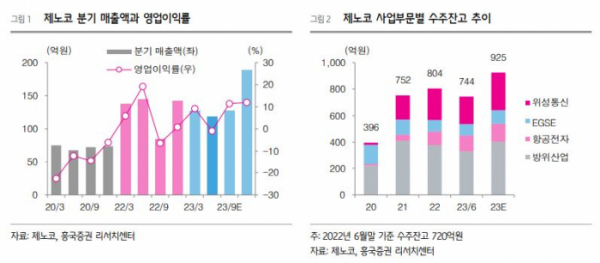

최 연구원은 “제노코는 2분기 매출액은 118억 원, 영업이익은 –1억 원(적자전환)을 기록했다”며 “당분기 발생한 재고 평가손실, 수주 시점과 개발 매출 인식 차이에서 오는 일시적 실적 이연, 매출 시점 이연에 따른 일시적 재고자산 증가 등이 원인으로 파악돼 이는 3분기 이후 해소될 일회성 요인”이라고 했다.

최 연구원은 “수주잔고는 744억 원을 기록해 전년 동기 720억 원, 전 분기 786억 원과 유사한 수준”이라며 “하반기까지 주요 과제의 수주가 지속할 예정으로 올해 말 기준 900억 원 이상의 수주잔고를 쌓는 성장세를 이어갈 전망”이라고 했다.

그는 “올해 5월 국방과학연구소와 ‘초소형 지구저궤도(LEO) 위성통신 플랫폼’ 제작, 한국항공우주(KAI)와 ‘소해헬기 체계 인터컴(ICS)’ 개발, 7월 한화시스템과 ‘울산급Batch-III 2~6번함 MFR’ 양산 등 견조한 수주 흐름을 시현하고 있다”며 “향후 해외 고객사 유입에 따른 해외 과제 확대도 가능성이 있다”고 봤다.

그는 “제노코의 강점 중 하나인 균형 잡힌 사업구조에 기반을 둔 견실한 수익성은 작은 실적 규모에 기인한 변동성으로 가려지기는 했지만, 항공우주 분야의 핵심기술 고도화 및 국산화 경쟁력은 여전히 유효하다”며 “단기적인 주가 하락은 장기적인 관점에서 반등의 기회로 활용해야 한다”고 했다.

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/320/200/2101600.jpg)