신한투자증권이 휴비츠에 대해 저평가 해소를 위해서는 말레이시아 외의 해외 성장을 통해 점유율을 키워야 한다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 8만4000원에서 6만8000원으로 하향조정했다. 전 거래일 기준 종가는 4만2000원이다.

29일 조상훈 신한투자증권 연구원은 “2분기 국내 렌탈 판매량은 39만5000대를 기록하며 2개 분기 연속 두 자릿수 성장을 달성했다”며 “렌탈 계정 순증은 5만2000대로 양호했다”고 했다.

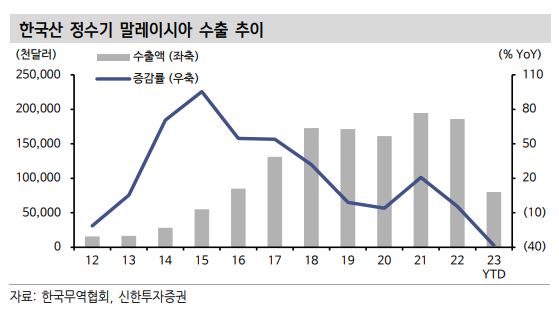

조 연구원은 “말레이시아 매출은 3.9% 증가하는 데 그쳤고, 영업이익은 7.4% 감소했다”며 “해외 사업에서 넥스트(next) 말레이시아는 태국이 될 것”이라고 했다.

그는 “태국 법인은 2003년 설립됐으나, 금융 인프라가 낙후돼 성장이 더뎠다”면서 “최근 금융 인프라 발달과 판매 인력 강화로 빠르게 성장해 올해 2분기 태국 렌탈 계정은 15만5000대를 기록했다”고 했다.

조 연구원은 코웨이가 저평가를 해소하기 위해서는 해외 성장이 필요하다고 했다.

그는 “향후 성장을 위한 관건은 정수기의 고객 저변을 넓히거나, 홈케어(에어컨, 안마의자 등) 신제품의 시장 확대”라며 “코웨이는 4월부터 중저가 제품을 출시하며 점유율이 상승하고 있고, 홈케어 제품 출시를 통해 성장성을 높이고자 한다”고 했다.

조 연구원은 “최근 대주주의 보유자산 유동화 계획으로 코웨이에 대한 불확실성도 높아지고 있다”며 “신한투자증권이 도출한 적정가치에 부여하던 디스카운트폭을 기존 10%에서 20%로 상향한다”고 했다.

다만 그는 “대외적인 경기와 무관하게 안정적인 현금흐름을 창출하는 사업모델은 최대주주의 변화에 크게 구애받지 않고 매력적”이라며 “결국 기업가치의 키 드라이버는 해외인데, 올해 해외법인이 매출과 영업이익에서 차지하는 비중은 각각 31%, 29%로 예상한다”고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)