NH투자증권은 30일 콘텐트리중앙에 대해 할리우드 파업 지속 영향으로 목표주가를 2만6000원에서 2만2000원으로 하향 조정한다고 밝혔다. 투자의견은 '매수'를 유지했다.

이화정 NH투자증권 연구원은 "할리우드 파업 지속으로 방송 부문 납품 지연과 극장 부문 기대작 개봉 지연이 불가피한 점을 고려해 하반기 매출 추정치를 하향했다"며 "다만 부문 전반의 마진 개선세는 여전히 유효하다"고 말했다.

이 연구원은 "업황 관련 우려가 주가에 선반영된 만큼, 목표주가 하향에도 불구하고 업사이드는 충분하다"며 "오히려 부문 전반의 마진 개선세가 본격화함에 주목해볼 시점"이라고 강조했다.

그는 "방송 부문의 경우 TVㆍOTT 동시 방영 확대, 시즌 2 납품 등의 유통 구조 개선과 리오프닝(경제활동 재개) 효과로 공간 부문의 마진 개선 흐름이 지속되는 중"이라면서 "한한령 완화 분위기를 고려하면 중국으로의 동시 방영 콘텐츠 판매 재개도 시간 문제"라고 했다.

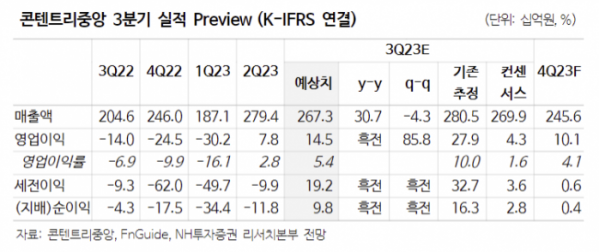

3분기 연결 매출액은 전년 동기 대비 31% 증가한 2673억 원, 영업이익은 145억 원으로 흑자 전환이 예상된다.

이 연구원은 "3분기 캡티브 방영 횟수는 53회다. 대작 ‘킹더랜드’, ‘힙하게’를 포함해 총 3편(40회)이 넷플릭스를 통해 동시 방영된 만큼 마진 개선세가 이어질 것"이라며 "자회사의 경우 ‘D.P. 시즌 2’ 납품 수익이 반영돼 적자 폭이 제한적일 것"이라고 설명했다.

이어 "극장의 경우 ‘엘리멘탈’, ‘오펜하이머’, ‘밀수’, ‘콘크리트 유토피아’ 중심의 흥행에 힘입어 성수기 효과가 기대되는 가운데, ‘범죄도시3’의 투자와 제작 정산 수익까지 반영될 것으로 예상한다"며 "실내 놀이터 역시 성수기에 힘입은 호실적 이어갈 것"이라고 내다봤다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)