NH투자증권이 HL만도에 대해 중장기적으로 실적 개선 추세는 이어질 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만8000원에서 6만1000원으로 하향조정했다. 전 거래일 기준 종가는 4만2150원이다.

5일 조수홍 NH투자증권 연구원은 “중장기 수익성 개선 추세는 유효하나, 중국 매크로 불확실성 등을 감안해 중장기 실적 개선 기대치를 하향 조정했다”며 “최근 북미 전기차 기업의 공격적인 가격인하는 중장기 볼륨 성장으로 상쇄될 수 있을 것”이라고 했다.

조 연구원은 “기존대비 이익 전망치를 하향했지만, 고객 다변화와 제품 고도화로 중장기 외형성장세는 지속될 것”이라며 “또 2세대 IDB(통합전자제어제동장치) 개발이 완료되는 2025년부터 연구개발(R&D) 부담이 완화될 수 있을 것으로 기대한다”고 했다.

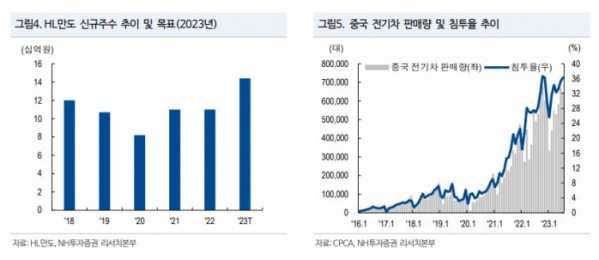

그는 “중국 자동차 판매는 6월부터 감소세로 전환했다”며 “락다운에 따른 역기저효과도 영향 요인인데, 중국 자동차 수요는 코로나19 이후 시장충격이 상대적으로 타 국가대비 크지 않았고, 빠른 전동화 전환 등이 완충요인으로 작용했기 때문에 최근 부동산 리스크가 실질 수요에 더 큰 영향을 미칠 가능성이 존재한다”고 했다.

조 연구원은 “2분기 HL만도 중국 매출액 비중은 약 23%로 현대차그룹 중국생산비중(5.1%)대비 높은데, 이는 고객 다변화의 결과”라며 “고객 다변화는 장기 성장성 측면에서는 긍정적이지만, 타 부품기업 대비 높은 중국사업 비중은 단기 불확실성 요인”이라고 했다.

그는 “HL만도의 중국 매출액 중 현대차그룹 비중은 7%에 불과하다”며 “차이나로컬 약 40%, 북미 OEM 약 50% 등으로 구성된다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)