학령주기 따라 대학자금·유학자금·결혼자금 등 다양한 목적자금 활용

우리나라는 1인당 국내총생산(GDP) 기준 세계에서 양육비 부담이 가장 큰 나라다. 2021년 기준 한국의 1인당 GDP는 약 4700만 원으로, 자녀 1명을 만 18세까지 키우는데 드는 비용은 약 3억6500만 원으로 조사됐다.

자녀 양육에 들어가는 돈은 커지는데, 퇴직연령은 점점 빨라지고 있다. 국회미래연구원 보고서에 따르면 주된 일자리 퇴직연령은 지난해 기준 49.3세다. 전년보다 3.7년 줄었다. 자녀를 위한 목적자금 마련 계획도 장기적이고 치밀해질 수밖에 없다.

미래에셋투자와연금센터는 최근 연금 투자 시 많이 선택하는 펀드인 타깃데이트펀드(TDF)를 활용하는 아이디어를 제시했다.

과거 자녀용 투자 콘셉트로 만들어졌던 주식형 펀드가 큰 인기를 끌었는데, 대체로 성장성이 높은 국가 및 섹터에 투자하는 경향이 있었다. 시황에 따라 기대수익률이 높은 것이 장점이었으나, 대신 수익률의 편차가 커지는 변동성에 노출되어 있는 부분이 약점이기도 했다. 변동성이 클 경우, 목적자금을 인출하려는 시점에 목표로 했던 자금이 손실이 날 가능성을 완전히 배제할 수 없다는 문제점이 있다.

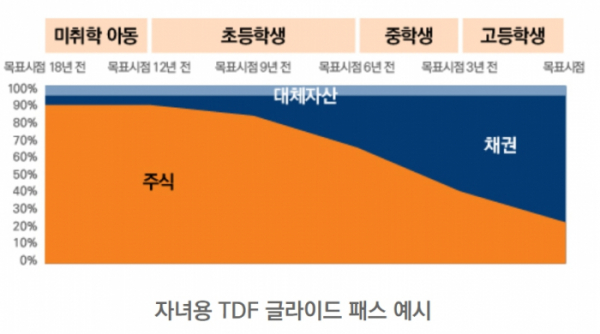

TDF는 Target Date Fund의 줄임말로서 목표시점(Target Date) 까지 글라이드 패스(Glide Path)라는 자산배분 곡선에 따라 위험자산을 줄여주고 안전자산을 늘려주는 펀드다.

목표시점까지 글로벌 우량자산 분산투자, 시황에 따른 리밸런싱, 위험관리를 펀드가 스스로 다 해주기 때문에 장기 투자 목적인 연금에서 주요 펀드로 활용되고 있다. 특히 타겟데이트가 가까워질수록 안전자산 비중이 높아지기 때문에 손실확률 및 변동성이 낮아지는 구조다.

TDF의 특성을 내 노후를 위한 목적자금뿐만 아니라 자녀를 위한 목적자금 용도로 활용해보는 것도 방법이다. 예를 들어 자녀가 2035년 대학을 간다고 가정하면 기존에 연금용으로 출시되어 있는 TDF 2035(2035년을 목표로 운용되는 TDF)에 가입하거나, 혹은 아예 자녀의 학령주기에 맞추어 설계되어 출시된 자녀용 TDF에 가입하는 것이다.

글라이드 패스란 투자시점부터 목표시점까지의 자산배분 곡선을 의미한다. 연금용 TDF는 25~30년 정도의 취업 후 은퇴까지의 생애주기를 고려해 설계됐다면, 자녀의 목적자금을 위한 TDF는 학령주기(최대 18년 = 미취학6+ 초6 +중3 +고3)를 고려해 12년 뒤를 타겟데이트로 하는 글라이드 패스 하에 운용된다.

연금용 TDF는 그 기간을 25~30년으로 잡아서 목표시점까지 시간이 많이 남아 있을 때는 주식과 같은 위험 자산 비중을 높게 가져가다가 목표시점이 다가올수록 위험자산 비중을 줄이고 채권과 같은 안전자산 비중을 늘린다면, 자녀용 TDF는 학령주기 12~18년을 기준으로 글라이드 패스를 설계했다. 자산배분 곡선이 다르기 때문에 기간별 위험자산 비중 및 위험자산 비중이 줄어드는 속도 등도 다르게 된다.

연금용 TDF는 타겟 데이트 이후에도 연금투자자가 운용할 수 있도록 별도의 만기를 두지 않았다. 반면, 자녀용TDF는 상대적으로 투자기간이 짧고, 부모가 대신 가입해 납입하는 경우가 많다. 성년 자녀는 만기이후 환매 자금의 운용주체가 되어 대학, 유학, 결혼 등 자립 재원으로 사용할 수 있다.

자녀용 2035년 TDF 만기 상품 가입을 가정했을 때, 현재 초등학교 저학년이라면 대학자금, 중학생이라면 유학자금, 고등학생이라면 결혼자금 등 다양한 목적자금으로 활용할 수 있다.

다만, 예금과 달리 원금이 보장되는 상품은 아니기 때문에 만기가 가까이 되어 손실이 날 가능성에 대한 염려가 전혀 없는 것은 아니다. TDF 또한 펀드, 즉 실적배당상품이기 때문에 예금자보호법에 적용을 받지 않으며 손실의 가능성이 있다.

하지만 목적자금 달성에 적합하도록 손실 확률은 최소화하면서 평균수익을 극대화할 수 있게 설계됐다. 주식형 펀드는 만기에 높은 변동성에 노출되지만 TDF는 글라이드 패스상 목표시점이 가까워올수록 안전자산비중이 증가하는 위험관리가 되는 펀드다. 즉, 목표시점이 많이 남아있을수록 위험자산 비중을 높여 적립금 성장에 중점을 두고, 목표시점에 가까워질수록 안전자산비중을 높여 적립금의 안정적 관리에 집중하고 있다. 이런 TDF의 특징은 주식이나 주식형펀드 대비 변동성 및 손실확률이 낮아지는 구조가 되는 것이다.

송수열 미래에셋자산운용 연금마케팅팀 팀장은 “연금용 펀드로만 생각했던 TDF를 새로운 관점에서 활용하는 방법을 제시해 보았지만, 누구에게나 적합한 방법이라 할 수는 없다”며 “부모가 여러 선택지의 장단점을 비교해 보고, 감내할 수 있는 위험 수준에서 금융상품을 선택해야 할 것이다”라고 말했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)