한국투자증권이 컴투스에 대해 당분간 눈에 띄는 실적 개선을 기대하기 어려울 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 9만5000원에서 6만7000원으로 하향조정했다, 전 거래일 기준 종가는 4만4200원이다.

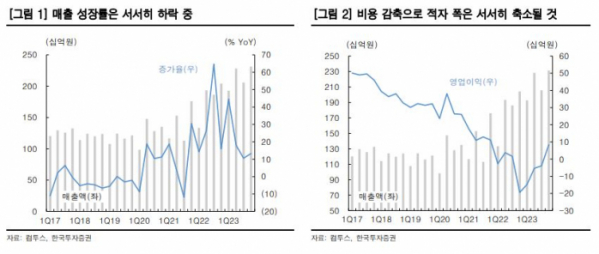

26일 정호윤 한국투자증권 연구원은 “올해 3분기 매출액과 영업손실은 각각 2058억 원과 39억 원으로 컨센서스(시장 전망치)를 하회할 전망”이라며 “2분기의 서머너즈워 이벤트 효과가 제거되고 서머너즈워 크로니클 또한 출시 이후 매출이 하향 안정화되고 있다”고 했다.

정 연구원은 “3분기 중 출시한 제노니아, 미니게임천국 등은 유의미한 매출 기여를 하지 못하고 있다”며 “전체 영업비용은 2097억 원으로 2분기 대비 마케팅비가 큰 폭으로 감소할 전망”이라고 봤다.

그는 “하반기 마케팅비가 줄고 내년부터는 컴투버스 사업부의 인원 감축에 따라 추가적인 비용 절감이 예상된다는 점은 긍정적”이라면서도 “신작의 성과가 더해지지 않는 이상 의미 있는 실적 개선을 기대하기는 어렵다”고 했다.

정 연구원은 “현재 시가총액은 지분가치와 보유하고 있는 현금성 자산의 가치(약 4000억 원)만으로도 설명이 되는 수준인 만큼 주가의 하방 경직성은 높다”면서도 “최근 출시한 신작의 성과 부진과 향후 출시될 라인업을 감안했을 때 투자 매력도는 높지 않다”고 했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)