한국투자증권이 LG디스플레이에 대해 3분기 영업적자 폭을 줄이지 못할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 1만7500원에서 1만6000원으로 하향조정했다. 전 거래일 기준 종가는 1만2410원이다.

6일 김정환 한국투자증권 연구원은 “3분기 추정 실적은 매출액 5조3000억 원, 영업적자 7492억 원(적자지속)으로, 적자 규모가 예상보다 커지면서 컨센서스(시장 전망치)를 하회할 것”이라며 “회복하지 못한 유기발광다이오드(OLED) TV패널 수요와 아이폰 신모델향 패널 출하 차질 때문”이라고 했다.

김 연구원은 “고가의 프리미엄 제품인 OLED TV는 수요 약세가 지속되고 있는 상황에, 삼성전자의 OLED TV 신제품 출시로 LG디스플레이의 점유율이 하락했다”며 “아이폰용 OLED 패널 출하는 4분기부터 정상화 되나, 3분기 공급 차질이 흑자전환 시점을 늦추는 요인으로 작용할 것”이라고 했다.

그는 “기존에는 4분기에 흑자전환이 가능할 것으로 예상했지만, OLED TV와 IT 패널 수요 회복이 더뎌 영업적자 규모를 줄이는데 그칠 전망”이라며 “액정표시장치(LCD) 패널 가격도 반등을 멈췄다”고 했다.

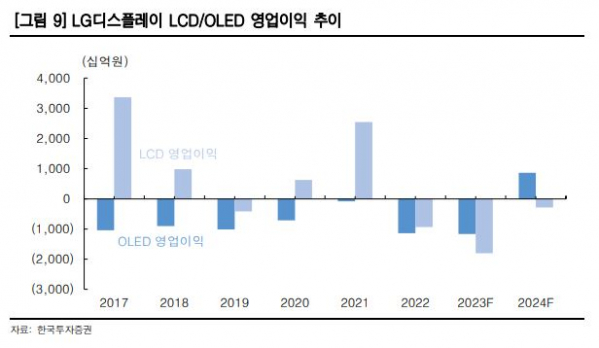

다만 그는 “내년 태블릿용 OLED(600만 대 예상)와 삼성 OLED TV향 패널 공급(100만 대 예상)을 시작으로 OLED 적용 제품 수가 늘어나면서 흑자전환이 뚜렷해질 것”이라며 “OLED TV패널은 내년 2469억 원의 영업이익이 예상되고, 핸드셋용 OLED 패널도 6169억 원의 영업이익을 예상한다”고 했다.

김 연구원은 “OLED 사업에 대한 불안감이 지속되고 하반기 손실 축소 폭이 예상보다 크지 않아 주가가 약세”라면서도 “3년 이상 준비해 온 삼성전자향 OLED TV패널 공급과 태블릿용 OLED 패널 투자의 결실이 내년부터 나오면 이익과 주가는 회복할 것”이라고 했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)