현대차증권이 카카오뱅크에 대해 주가가 단기적으로 급락해 하방 리스크가 제한적일 것으로 전망했다. 투자의견은 기존 ‘중립’에서 ‘매수’로 상향했고, 목표주가는 3만 원을 유지했다. 전 거래일 기준 종가는 2만2700원이다.

6일 이홍재 현대차증권 연구원은 “중장기적 관점에서 접근해야 한다”며 “대출 성장률이 우려보다 양호할 것으로 예상되고 주가는 단기적으로 크게 하락했기에 하방 리스크는 제한적으로 보이지만, 중저신용자 대출 비중 등의 규제 개선 가능성이 당장에 크지 않고 3분기 실적도 다소 부진한 점은 부담 요인으로 판단되기 때문”이라고 했다.

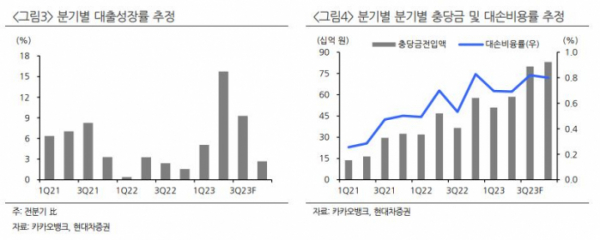

이 연구원은 “3분기 순이익은 지난해 같은 기간보다 5.3% 감소한 745억 원으로 컨센서스(시장 전망치)를 14.3% 하회할 전망”이라며 “탑라인은 비교적 양호하나 충당금 등의 비용 부담으로 실적이 다소 부진할 것”이라고 했다.

이 연구원은 “최근 감독 당국의 가계부채 관리 강화 기조로 대출 태도에 변화가 있을 뿐 아니라, 부동산 시장 상승세 또한 주춤하고 있다”며 “대출 성장률이 다소 둔화되는 것은 불가피할 전망”이라고 했다.

다만 그는 “카카오뱅크는 기존에도 특례보금자리론은 취급하지 않았고, 전세보증금 대출 한도 증가와 맞물려 대환대출플랫폼의 취급 영역 확대 영향이 하반기부터는 본격적으로 반영된다”며 “우려보다 올해 대출 성장률은 양호할 전망”이라고 했다.

이 연구원은 “회사 측에서 제시한 기존 성장률 가이던스와 유사한 수준인 36.4%의 성장률을 예상한다”며 “내년에도 주담대 바인딩이 풀리는 물량이 상당할 것으로 보이는 점에서 대환대출 중심의 대출 성장은 일부분 이어질 수 있다”고 봤다.

그는 “타사의 중저신용자 연체율이 4.13%, 3.40%에 이르는 데 비해 카카오뱅크는 양호한 상황”이라면서도 “추가적인 중저신용자 비중 확대가 필요하므로 최근 논의되고 있는 중저신용자 기준 변경 등이 해결되지 않으면 건전성 문제는 주가 상단을 제약하는 부담 요인으로 지속 작용할 것”이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)