하나증권은 10일 HK이노엔에 대해 내년부터 재고 조정 이슈의 소멸과 판매 수수료율 인하, 꾸준한 국내 매출 성장으로 이익 체력이 완전히 달라진다며 투자의견 매수를 유지하고 목표주가를 기존 4만5000원에서 5만 원으로 상향 조정했다. 전 거래일 기준 현재주가는 4만2700원이다.

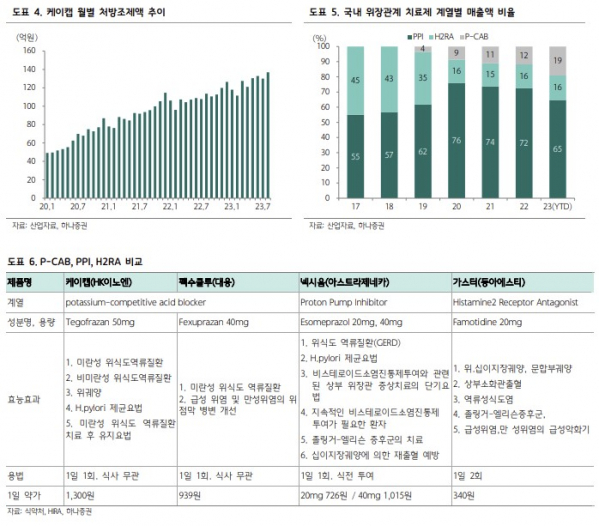

박재경 하나증권 연구원은 내년 HK이노엔의 매출액은 9196억 원, 영업이익은 996억 원으로 전망했다. 올해 전망치는 매출액 8340억 원, 영업이익 658억 원이었다. 올해까지는 파트너사인 종근당의 재고 조정으로 케이캡의 국내 매출액은 소폭 둔화는 불가피하나, 내년부터는 국내 매출 성장으로 케이캡 매출액이 1614억 원까지 성장할 수 있다고 봤다.

박 연구원은 "케이캡의 중국 판매에 따른 로열티는 내년부터 본격화될 예정이며, 보수적으로 98억 원으로 추정한다. 내년에는 중국 외에 미국, 유럽, 일본 지역으로의 진출에서도 성과를 확인할 수 있을 것으로 기대한다"고 했다.

HK이노엔은 2021년 소화기계 의약품 전문 제약사 Sebela Pharmaceuticals의 자회사인 브레인트리(Braintree)와 케이캡의 기술이전 계약을 진행했다. 케이캡은 2022년 10월 미국 임상 3상에 진입했으며, 2024년 3상 결과 확인이 기대할 수 있다.

경쟁 약물인 Phathom Pharmaceuticals의 보노프라잔(vonoprazan)은 올해 6월 미란성(erosive) 위식도 역류질환에 허가를 재 신청한 데 이어, 올해 9월 비미란성(non-erosive) 위식도 역류질환 적응증으로 허가를 신청했다.

박 연구원은 "Vonoprazan은 니트로사민 불순물 이슈로 인허가 절차가 지연돼, 케이캡과의 격차는 줄어든 상황"이라며 "향후 임상 결과 발표와 P-CAB 제제의 미국 시장 침투에 귀추가 주목된다"고 부연했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)