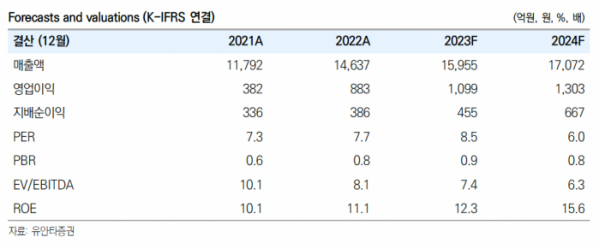

유안타증권은 13일 대동에 대해 ‘올해 상반기 유럽에 본격 진출하며 실적이 성장했다’며 ‘매수’를 추천했다. 목표주가는 2만 원으로 높여 잡았다.

권명준 유안타증권 연구원은 “2024년에도 실적 성장세가 이어질 것으로 기대된다”며 “미국 내 고마력대 비중이 상향되고 있으며, 유럽 내 매출 성장세가 이어질 것으로 기대된다”고 전했다.

이어 “신성장동력인 자율주행 모빌리티와 관련해서 2024년부터 가시적인 성과가 실현될 것으로 기대된다”며 “매력적인 주가 수준이라고 판단된다”고 덧붙였다.

올해 상반기 대동의 매출액은 8358억 원으로 전년대비 2.7% 성장한 것으로 파악됐다. 수출 성장이 실적 성장을 견인했다.

권 연구원은 “소형 트랙터 위주에서 중대형 트랙터로의 무게 중심을 이동시킨 대동의 전략으로 2023년 상반기 미국 수출은 전년대비 14.4% 성장했다”며 “유럽 수출 역시 높은 성장률을 기록했다. 유럽 트랙터 시장규모는 미국 대비 80~90% 수준이며 고마력대를 주로 사용하는 전문 농업인 위주의 시장이라는 점에서 동사 진출 확대는 새로운 성장 축이 될 것으로 기대된다”고 강조했다.

지난 9월 대동 관련 2가지 뉴스(자율주행 3단계, 포스코와의 MOU)가 보도되는 등 ‘자율주행 모빌리티’와 관련해 결실의 윤곽이 보인다는 분석이다.

권 연구원은 “자율주행 3단계 국가시험을 통과했는데 국내 경쟁사 대비 선제적으로 통과한 만큼 자율주행 관련된 기술력이 비교우위에 있다고 해석 가능하다”며 “포스코와 특수환경용 임무수행 로봇 솔루션 개발을 위한 업무 협약식으로 대동의 자율주행 3단계 기술력과 무거운 무게를 이동시킬 수 있는 모빌리티 기술이 결합됐다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)