(출처=유진투자증권)

유진투자증권은 18일 네이버에 대해 ‘광고의 빈자리를 커머스가 채운다’며 ‘매수’를 추천했다. 목표주가는 28만9000원을 유지했다.

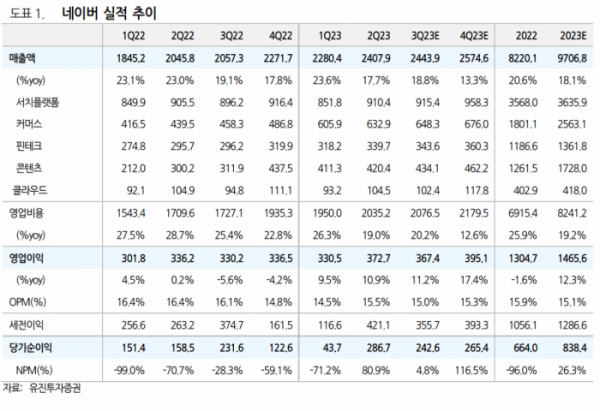

정의훈 유진투자증권 연구원은 “3분기 매출액은 2조4400억 원, 영업이익 3674억 원으로 각각 전년 동기 대비 18.8%, 11.2% 증가할 전망”이라며 “영업이익은 컨센서스 3682억 원에 부합할 전망”이라고 전했다.

이어 “서치플랫폼은 국내 광고시장 성장 둔화가 이어지며 부진한 성장률을 기록할 전망”이라며 “커머스는 전년 동기 대비 41.5% 증가하며 GMV 성장률이 국내 커머스 시장 성장률을 상회하며 좋은 실적을 이어갈 전망”이라고 덧붙였다.

주요 버티컬 커머스의 수수료 인상 효과는 4분기부터 반영될 거란 분석이다. 콘텐츠는 전년 동기 대비 81.5% 성장하며 전분기 웹툰의 유료 이용자 수 및 거래액 증가 효과가 3분기에도 이어질 것으로 예측했다.

정 연구원은 “영업비용에서는 콘텐츠 관련 마케팅비 증가를 포함해 전반적인 비용 증가로 마진율은 전분기 대비 감소할 것”이라며 “국내 광고시장의 더딘 회복세가 이어지며 기대했던 광고 매출 반등은 지연될 것이나, 커머스에서 도착보장솔루션, 브랜드스토어 take rate 인상 및 포쉬마크 수익성 강화로 성장 견인을 기대한다”고 강조했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)