(출처=흥국증권)

흥국증권은 30일 기아에 대해 ‘비수기라고 믿기 힘든 실적’이라며 ‘매수’를 추천했다. 목표주가는 14만5000원을 유지했다.

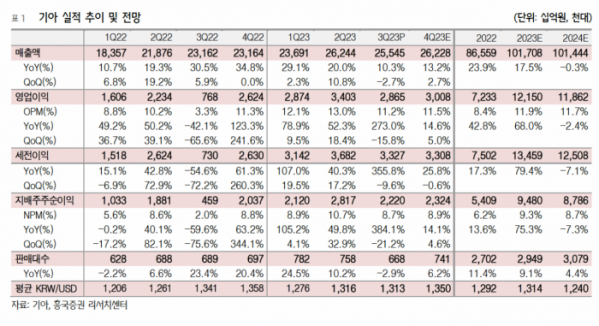

이병근 흥국증권 연구원은 “기아의 3분기 매출액은 25조5000억 원, 영업이익은 2조9000억 원으로 각각 전년 동기 대비 20.0%, 273.0% 증가했다”며 “우호적인 환율과 물동량 증가, 믹스 개선 효과로 호실적을 시현했다”고 전했다.

이어 “기아의 영업이익은 전년 동기 대비 5530억 원 증가하며 컨센서스 2조8000억 원을 소폭 상회했다”며 “비수기인데도 잘 팔았다”고 덧붙였다.

4분기부터는 미국과 유럽에 EV9이 판매될 예정이다. 전기차 수요 둔화에 대한 우려가 있지만, 미국 현지 생산 전략은 유효하다는 평가다. 11월부터는 중국 전용 전기차인 EV5 출시를 시작으로 중저가 전기차 모델을 본격적으로 확장할 계획이다.

이 연구원은 “4분기 영업이익은 성수기 효과로 인한 물량 증가, 달러 강세 등으로 인해 3분기 대비 영업이익은 증가할 전망”이라며 “견조한 판매량과 믹스(Mix)·평균판매가격(ASP) 효과를 중심으로 내년에도 높은 영업이익률을 유지할 수 있을 것”이라고 전했다.

이어 “기아의 주가는 주가수익비율(PER) 3.3배 수준으로 지나치게 저평가”라며 “현재는 피크아웃 우려보다는 견조한 4분기 실적과 6% 이상의 배당수익률에 집중해야할 때”라고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)