(출처=다올투자증권)

다올투자증권은 30일 효성중공업에 대해 ‘또 한번의 서프라이즈’라며 업종 최선호주로 ‘매수’를 추천했다. 목표주가는 26만 원을 유지했다.

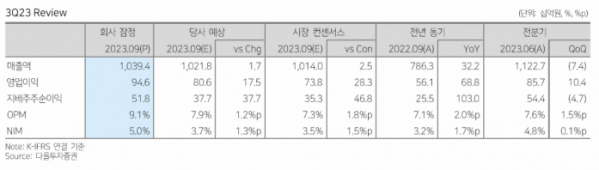

전혜영 다올투자증권 연구원은 “효성중공업의 3분기 영업이익은 전년 동기 대비 68.6% 증가한 946억 원으로 컨센서스를 대폭 상회하는 어닝 서프라이즈를 시현했다”며 “중공업 부문의 영업이익률(OPM)은 12.3%로 분기 기준 역대 최고 이익률을 달성했다”고 전했다.

이어 “중공업 부문의 수익성 개선으로 두 분기 연속 어닝 서프라이즈를 시현하며 2024년 이후 두 자릿수 이익률에 대한 기대감도 확대됐다”며 “해외 시장의 수요 증가로 국내 및 미국 공장 증설 가능성도 열려 있어 실적 추정치 추가 상향 가능성도 존재한다”고 덧붙였다.

현재 효성중공업의 주가는 2024년 선행 주당순이익(EPS) 기준 6.5배로 투자 매력이 높다는 판단이다.

전 연구원은 “중공업 부문은 수익성 높은 해외 매출 프로젝트 매출이 확대되며 중국법인과 인도법인의 수익성 개선이 이뤄지고 있고, 미국 생산 법인도 흑자전환하며 이익률 상승에 기여하고 있다”며 “건설 부문은 높은 원자재 가격 반영에도 불구하고 미드싱글 수준의 이익률을 유지 중”이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)