(출처=KB증권)

KB증권은 17일 한미반도체에 대해 ‘내년에도 HBM 대장주는 한미반도체’라며 ‘매수’를 추천했다. 목표주가는 7만2000원으로 커버리지를 개시했다.

박주영 KB증권 연구원은 “2016년 한미반도체는 SK하이닉스와 HBM용 듀얼 TC 본더 국산화에 성공했다”며 “한미반도체는 기존 장비보다 처리량이 4배 많은 듀얼 TC 본더를 앞세워 시장 점유율을 빠르게 끌어올렸다”고 전했다.

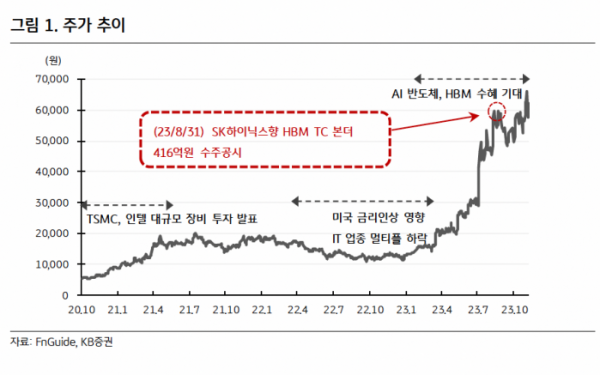

지난 8월 SK하이닉스는 HBM3E 생산능력(CAPA) 증가를 위해 충북 청주시 M15에 HBM 생산라인 증설을 발표했다. 한미반도체는 8월 31일, 9월 29일 SK하이닉스로부터 HBM향 TC 본더 수주계약을 공시했다. 총 금액은 1012억 원 규모다.

박 연구원은 “SK하이닉스 HBM 신규 라인에 설치되는 TC 본더 중 80% 이상을 한미반도체가 납품할 것으로 추정된다”며 “이에 따른 2024년 한미반도체의 TC 본더 매출액은 1460억 원을 전망한다”고 말했다.

이어 “지난 8월 31일 SK하이닉스향 HBM TC 본더 대규모 수주 공시 이후 주가는 계속해서 상승해 신고가를 기록했다”며 “최근 한미반도체 주가는 연초대비 451% 상승해 비싸다고 느껴질 수 있다. 하지만 HBM 관련 글로벌 장비 업체인 BESI (하이브리드 본더)와 DISCO (다이싱 장비)의 내년 주가순자산비율(P/B) 평균은 12.2배로 한미반도체의 8.9배와 비교 시 밸류에이션이 과도한 수준은 아니라고 판단한다”고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)