이자가 3개월 이상 밀린 대출 등 국내 은행 부실채권비율이 4분기 연속 상승했다. 3분기 부실채권 규모는 전 분기보다 1조 원 늘어나 건전성 관리 강화가 필요하다는 지적이 나온다.

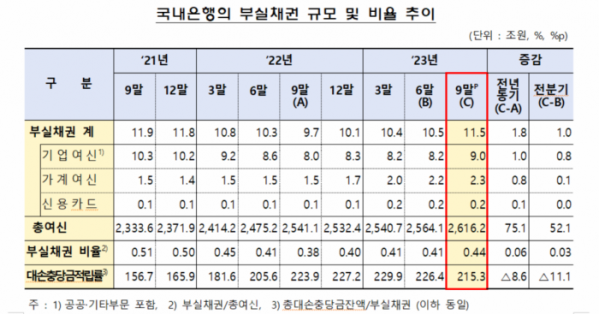

29일 금융감독원이 발표한 ‘2023년 9월말 국내은행의 부실채권 현황(잠정)’에 따르면 3분기 국내 은행의 부실채권비율은 0.44%로 전분기말(0.41%) 보다 0.03%포인트(p) 상승했다. 전년 동월 말(0.38%) 대비로는 0.06%p 오른 수치다.

같은 기간 대손충당금적립률은 215.3%로 전분기말(226.4%) 대비 11.1%p 하락했다. 전년동기 223.9%와 비교하면 8.6%p 내려갔다.

부실채권비율은 국내 은행의 총여신 중 3개월 이상 연체된 채권 비중을 말한다. 2020년 2분기 0.78%에서 0.71%로 하락한 뒤 9분기 연속 떨어지다 2022년 4분기부터 오름세로 전환해 올해 2분기까지 상승했다.

부실채권 규모는 11조5000억 원으로 전분기말(10조5000억 원) 대비 1조 원 증가했다. 기업여신(9조 원)이 가장 많이 늘었고 가계여신(2조3000억 원), 신용카드채권(2000억 원)순이다.

이 기간 신규 발생한 부실채권은 4조3000억 원으로 전분기 대비 3000억 원 늘었다. 기업여신 신규부실은 3조1000억 원으로 전분기 대비 3000억 원 증가했다. 가계여신 신규부실은 1조1000억 원으로 전분기와 유사했다.

3분기 중 부실채권 정리ㅊ규모는 3조3000억ㅊ원으로 전분기 대비 6000억 원 감소했다. 대손상각과 매각이 1조9000억 원, 여신 정상화 7000억 원, 담보처분을 통한 여신회수 5000억 원 순이다.

부문별 부실채권비율의 경우 기업여신 부실채권비율이 0.53%로 전분기말 대비 0.04%p 상승했다. 이 중 대기업여신 부실채권비율은 3개월 사이 0.04%p 올랐고, 중소기업여신 부실채권 비율은 0.57%p로 0.04%p 상승했다.

같은 기간 가계여신 부실채권비율은 0.25%로 전분기말 대비 0.01%p 상승했다. 신용카드채권 부실채권비율은 1.36%로 전분기말 대비 0.09%p 올랐다.

금감원 관계자는 "연체율이 상승 추세를 보이고 있고 글로벌 통화긴축 기조 및 중국・이스라엘 등 대외 불안 요인이 당분간 지속될 가능성이 있어 은행 자산건전성에 대한 관리를 강화할 필요가 있다"며 "4분기 중 부실채권 상・매각 등 은행 자체 건전성 관리를 강화토록 지도하겠다"고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)