양사 합병 시너지 위해 오리지널 콘텐츠 확보 및 글로벌 진출 필수적

국내 토종 온라인동영상서비스(OTT) 티빙과 웨이브가 MOU(양해각서)를 체결하면서 합병을 예고했다. 수년 전부터 넷플릭스 독주로 여타 국내 OTT 업체가 성과를 내지 못하자 합병 카드를 꺼내 들었지만, 적자 탈출이 쉽지 않다는 전망이 나온다. 합병으로 인한 시너지를 창출하기 위해서는 글로벌 진출과 경쟁력 있는 오리지널 콘텐츠 확보가 관건이라는 분석이다.

6일 한 전직 OTT 업계 대표는 “티빙과 웨이브가 합병할 경우, 적자 폭만 두 배로 커질 것”이라는 비관적인 전망을 내놨다. 합병을 성공적으로 마무리 짓는다해도 ‘실적 개선’을 보장하기 어렵다는 의미다.

티빙과 웨이브는 해마다 영업손실이 해마다 늘어나고 있다. 티빙의 영업손실 규모는 2020년 61억 원, 2021년 762억 원, 2022년 1192억 원으로 지속적으로 증가하는 추세다. 웨이브도 2021년 558억 원에 이어 지난해 1216억 원의 영업손실을 입었다. 합병 이후 두 서비스의 중복 가입자가 상당했던 만큼 이용자 수가 크게 줄어들 것으로 관측된다. 이는 결국 매출 하락으로 이어질 것으로 예상된다.

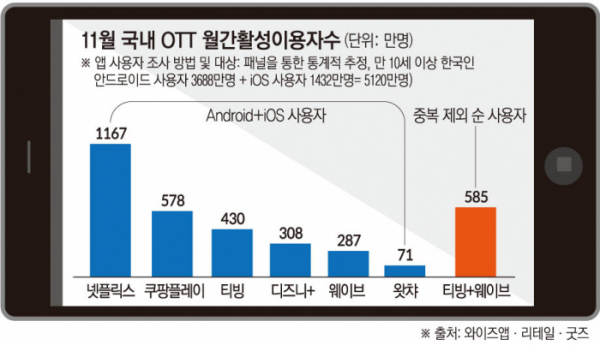

이날 데이터 분석 업체 와이즈앱·리테일·굿즈에 따르면 넷플릭스는 11월 기준 월간활성이용자 수(MAU)는 1166만7320명으로 부동의 1위를 차지했다. 그 뒤를 쿠팡플레이(577만7527명), 티빙(429만7639명), 웨이브(283만3931명)가 이었다. 중복 포함할 경우 티빙과 웨이브 합병 시 MAU가 777만 명 수준으로 늘어나 규모의 경제가 가능해 보인다. 하지만 중복 가입자를 제외할 경우 월간 이용자 수는 584만6093명으로 넷플릭스의 절반을 겨우 넘는 수준이다.

양사의 합병이 시너지를 내기 위해서는 경쟁력 있는 K-콘텐츠 등 오리지널 콘텐츠를 발굴해 글로벌 시장으로 진출해야 한다. 문제는 양사 모두 글로벌 진출은 시도했으나 이렇다 할 성과를 내지 못하고 있는 점이다. OTT 업계 관계자는 “협소한 내수시장 때문에 결국 글로벌 진출을 해야 하는데 웨이브가 코코와 서비스로 글로벌 진출을 시도했지만 VOD 수급에 불과했다”며 “진정한 글로벌 진출은 콘텐츠를 현지화해서 가입자 수를 끌어올려야 하는데 글로벌 서비스 노하우가 많지 않은 두 회사가 두각을 나타내기는 쉽지 않을 것”이라고 설명했다.

글로벌 빅테크에 밀려 K-콘텐츠 수급도 쉽지 않다는 점도 문제 중 하나다. 한 콘텐츠 제작사 관계자는 “제작사들도 기왕이면 넷플릭스나 아마존 등 글로벌 OTT에 배급하고 싶어 하지 토종 OTT에 납품하고 싶어하지 않는 게 현실”이라며 “로열티가 수십 배에서 백배 이상 차이가 나기 때문”이라고 했다.

복잡한 지분구조도 변수다. 웨이브 최대 주주는 SK스퀘어(40.5%), SBS(19.8%), MBC(19.8%), KBS(19.8%)다. 티빙은 1대 주주인 CJ ENM(48.85%)을 비롯해 네이버(10.66%), SLL중앙(12.75%), KT스튜디오지니(13.54%)의 지분 구조를 갖고 있다. 다양한 투자자들의 이해관계를 통합하는 것도 난관으로 꼽힌다.

티빙과 웨이브의 합병이 마무리되기 위해서는 공정거래위원회 기업결합 심사도 통과해야 한다. 양측은 실사 작업을 거쳐 내년 1분기 본 계약을 맺고 내년 말 합병 법인을 출범하는 것이 목표다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)