하나금융경영연구소, ‘대한민국 금융소비자보고서 2024’ 발간

4일 하나금융경영연구소는 이 같은 내용의 ‘대한민국 금융소비자 보고서 2024’를 발간했다. 연구소는 서울, 수도권 및 전국 광역시에 거주하고 본인 명의의 은행을 거래하는 만 20세~64세 남녀 5000명을 대상으로 한 온라인 설문 결과를 분석했다.

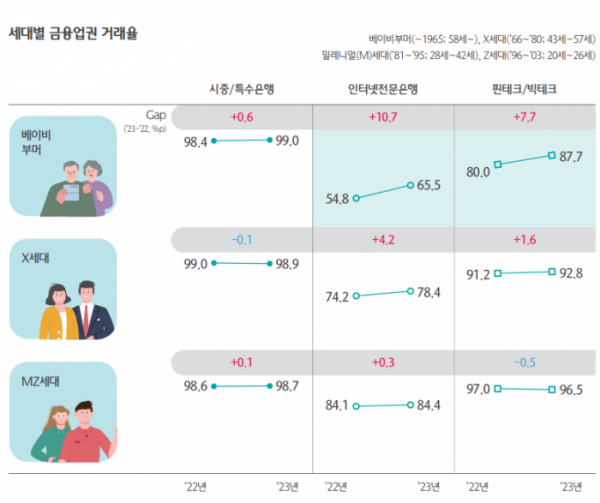

보고서에 따르면 최근 1년 내 베이비부머 세대의 모바일금융 이용이 크게 증가했다. 이들의 인터넷전문은행 거래율(66%)은 지난해보다 11%포인트(p) 가량 늘었고, 핀‧빅테크 거래율(88%) 또한 8%p 증가해 타 세대보다 상승폭이 월등히 높았다. 당연히 모바일뱅킹 이용도 80%를 넘을 정도로 활성화되면서 타 세대와의 차이를 좁혔다.

베이비부머 세대에서 모바일 금융거래가 증가한 것은 계좌조회‧이체의 기본 서비스 이용이 더 활발해진 데다, 부가서비스 이용 및 이벤트 참여 등이 많아졌기 때문이다. 여기에 소비지출 관리, 자산관리 성향 진단 등 모바일을 통한 자산관리 서비스에 관심이 커진 중요한 변화도 영향을 미쳤다.

Z세대(1990년대 중반∼2000년대 초 출생)에서는 환전, 신용조회 등 단발성의 서비스 이용이 활발했지만 베이비부머 세대에서는 이들과 차이를 보였다. 베이비부머 세대는 상대적으로 자산 규모가 크고 금융 거래의 로열티가 높은 집단이다. 이들이 자산관리에 관심을 갖고 모바일 활용이 커졌다는 것은 시장 내 상당한 파급을 미칠 수 있어 관심이 모아졌다.

금융소비자가 거래하고 있는 평균 5개 은행 중 가장 중요하다고 응답한 주거래 은행 한 곳에 금융자산의 53%를 예치해뒀다. 얼마나 오래 거래하는지와 모바일 채널을 통해 자주 거래하는지가 주거래 은행을 인식하는 주된 요인이었으며, 특히 올해에는 모바일을 통한 자산통합관리 여부가 더 중요하다고 응답했다.

10명 중 1명이 최근 1년 내 주거래 은행을 변경했는데, 변경 계기 또한 모바일 채널 때문으로 나타났다. 거래를 시작하고 주거래은행이 되기까지 확대되는, 반대로 이탈을 유발하는 관계의 중심에는 모바일 채널이 있었다. 엔데믹 이후에도 여전히 영업점 이용은 하락하고(-6%p) 모바일 뱅킹은 증가(+6%p)하는 모습도 금융환경의 모바일 전환을 여실히 나타내는 결과다.

신규 후 거래를 확대하는 것뿐만 아니라 유지도 쉽지 않은 상황에서 관계 강화에 가장 주요한 역할을 하는 요인도 모바일 채널의 편리성이었다. 최근 1년 내 금융소비자 10명 중 4명이 새로운 은행과 거래를 시작했다. 그 중 30% 이상은 모바일 채널의 편리성 때문에 은행을 선택했다. 하지만 해당 은행과 거래를 확대해 나갈 의향은 16%에 그쳤고, 41%는 유지 정도를 계획했다.

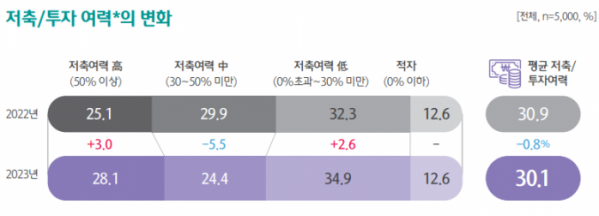

월 가구 소득 중 소비, 대출상환 등의 지출을 제외한 금액을 ‘저축 가능액’으로 간주할 때, 소득의 절반 이상이 남아 저축 여력이 큰 소비자는 28%를 차지했다. 지난해(25%)보다 소폭 증가해 가계 재정의 청신호를 나타낸 듯 했지만 소득의 1/3이 채 남지 않아 저축 여력이 낮은 소비자(35%) 또한 지난해보다 같은 비중으로 증가해 가계 재정의 양극화를 보였다.

대출을 보유한 경우 중도 상환 노력이 컸고 빚투, 영끌의 자산 증식보다 돈이 생기면 대출을 우선 상환하겠다는 의향(36%)이 1.3배 이상 높았다. 금융소비자의 51%는 향후 1년 내 가계 재정이 지난 1년과 비슷할 것으로 예상해 지난해 부정적 예상(43%)에서 크게 개선됐으나 여전히 적극적 투자는 주저하는 모습이었다.

향후 1년 내 금융상품 가입 의향은 기존 거래자에서 더 적극적이었고, 원금보장의 저위험 투자를 추구하는 비율이 53%로 과반을 차지했다. 하지만 향후 1년은 투자/신탁상품 가입 의향이 39%로 지난해보다 12%p 높아져 투자심리의 회복세를 보였다.

지난해 상품 운용 시 6개월 이하 단기, 10만 원 미만 소액, 자투리 투자가 인기였던 것에 비해 향후 1년은 36개월 장기 운용 의향이 상승했고 적립액 또한 30만 원 이상으로 증액할 의향을 보였다.

윤선영 연구위원은 “지난 보고서에서 언급된 초단기 투자, 가상자산의 인기는 잦아든 반면 본인의 지식, 경험 내에서 안정적으로 운용하려는 의향이 높아지는 등 금융소비자는 환경변화에 민첩히 대응하고 있다”면서 “이번 보고서에서의 나타난 금융소비자 모습은 조용히 기본으로 돌아가 전진한다는 의미의 Quiet GBTB(Go Back To Basic)라고 명명할 수 있다”고 말했다.

이어 “소비자의 변화는 모바일 채널이 확산되면서 더 빨라지고 있고, 지난 한 해 베이비부머 세대의 모바일 유입이 가속화되면서 모바일로의 전환은 이제 거의 완성단계라고 해도 무리가 없을 정도”라면서 “향후 소비자가 원하는 금융(자산관리)의 본질‧가치가 모바일에서 어떻게 실현되고 체감되는지에 따라 변화는 더욱 거세질 것”이라고 강조했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)