신한투자증권, 목표주가 5만3000원으로 상향…투자의견 '매수' 유지

(출처=신한투자증권)

신한투자증권은 24일 방산업체 풍산에 대해 지난해 4분기 실적이 시장 기대치에 부합할 전망이라며 목표주가를 기존 5만1000원에서 5만3000원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

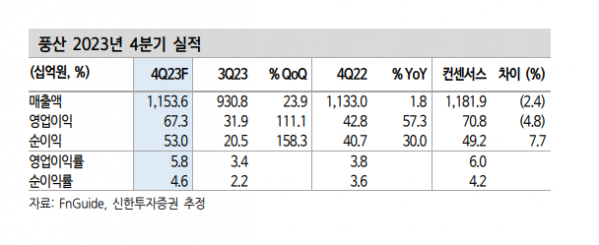

박광래 신한투자증권 연구원은 “지난해 4분기 방산 매출액은 3760억 원으로 분기 기준 최대 실적 기록이 예상된다”며 “계절적 성수기 효과에 더해 지난해 3분기 계약 체결 지연 이슈로 인식되지 못했던 매출이 잡히며 매출 성장이 나타날 것”이라고 분석했다.

박 연구원은 “매출액은 직전 분기 대비 23.9% 증가한 1조2999억 원, 영업이익은 111.1% 증가한 673억 원으로 시장 기대치인 매출액 1조2000억 원과 영업이익 708억 원에 부합할 전망”이라며 “방산 수출 호조로 방산 부문 이익률은 지난해 3분기 대비 약 1%p 개선될 것”이라고 내다봤다.

이어 “방산 매출액은 전년 대비 11% 증가한 1조1000억 원을 기록할 전망”이라며 “최근 동남아 지역으로의 소구경탄약 공급계약을 따내는 등 방산 해외 수출 지역이 다변화되고 있다”고 평가했다.

그러면서 “러시아와 우크라이나 전쟁, 이스라엘과 팔레스타인 전쟁의 장기화와 친미 성향 대만 총통 당선으로 인한 미·중 갈등 재부각 등은 방산 부문 안정적 성장을 가능케 하는 요인이 될 수 있다”며 “가격과 품질 측면에서 갖춘 높은 경쟁력을 감안해보면 방산 부문 생산능력 확대 가능성도 열어둘 필요가 있다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)