(출처=대신증권)

대신증권은 25일 삼성바이오로직스에 대해 ‘2023년 완벽한 마무리, 2024년은 상저하고’라며 ‘매수’를 추천했다. 6개월 목표주가는 100만 원을 유지했다.

이희영 대신증권 연구원은 “올해 4공장 램프업(Ramp-up, 생산확대) 및 시밀러 매출 확대에 따라 매출 성장이 지속될 것으로 전망한다”며 “안정적 매출 성장, 알츠하이머 시장 개화 및 항체약물접합체(ADC) 시장 확대에 따라 2025년 4월 가동 목표인 5공장 및 올해 내 가동목표인 ADC의 추가 수주 기대, 금리 인하로 인한 글로벌 바이오 위탁개발생산(CDMO) 업황 개선에 따른 리레이팅이 기대된다”고 전했다.

이어 “올해 삼성바이로직스의 실적은 상저하고를 예상한다”며 “올해 최선호주(Top-pick) 의견을 유지한다”고 덧붙였다.

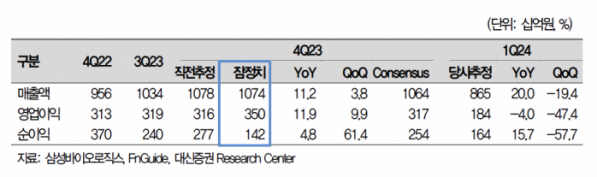

지난해 4분기 삼성바이오로직스의 실적은 연결 매출액 1조 735억 원, 영업이익은 3500억 원으로 각각 전년 동기 대비 11.2%, 11.9% 증가했다”며 “영업이익률은 32.6%를 달성했다”고 밝혔다.

이어 “4분기 연결 매출 실적 컨센서스 및 당사 추정치에 부합하는 실적”이라며 “영업이익은 삼성바이오에피스 영업이익 증가 효과와 내부거래 규모 감소로 실적 컨센서스 및 당사 추정치를 상회했다”고 설명했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)