(출처=이베스트투자증권)

이베스트투자증권은 2일 한전KPS에 대해 ‘이익은 가파르게 증가했으나 중가는 장기 횡보 중’이라며 ‘매수’를 추천했다. 목표주가는 4만6000원으로 기존 대비 7% 높여 잡았다.

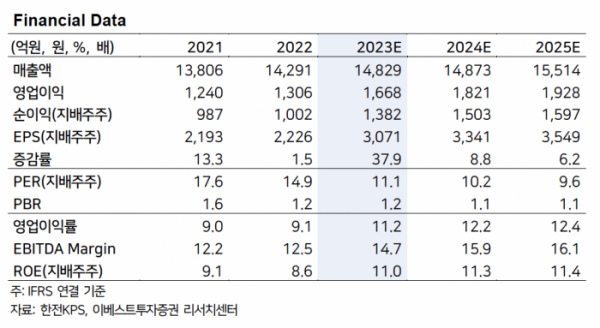

성종화 이베스트투자증권 연구원은 “지난해 4분기 인건비 증가 동향에 따라 영업이익 전망치가 다소 변경될 수 있다는 점을 고려하더라도 2023년 순이익은 전년 대비 30% 이상의 가파른 증가가 예상된다”고 전했다.

이어 ““한전KPS의 순이익은 인건비 절감을 바탕으로 2021년 이후 지속 증가세”라며 “특히 2023년은 가파른 증가세인데 주가는 장기 횡보를 지속함에 따라 밸류에이션은 2-3년전 대비 현저히 싸진 상태”라고 덧붙였다.

지난해 4분기 영업이익은 전년 동기 대비 45% 감소한 266억 원으로 전년 동기 대폭 감소할 것으로 예상했다. 4분기 연결 영업이익이 대폭 감소하는 것은 비용 측면의 특수성에 따른 것으로 시장에서 일찌감치 예상됐던 부분이며 컨센서스에도 반영돼 있다는 분석이다.

성 연구원은 “4분기 영업이익 추정치는 인건비 동향에 따른 변수가 상존한다”며 “경영평가 등급 세부 내용 우수에 따른 인건비 증가 요인, 2023년 연간 일반 임금상승분 등이 4분기 일괄 반영됨에 따라 2023년 연간 인건비가 전년 대비 100억 원 정도 증가한 것인지 확인이 필요한데 업데이트가 어려운 상황”이라고 설명했다.

이어 “일단 2023년 연간 인건비 증가액을 50억 원 저도로 가정해 4분기 연결 영입이익을 266억 원 정도로 추정한 것”이라고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)