(출처=NH투자증권)

NH투자증권은 13일 삼성카드에 대해 삼성 금융계열사들은 높은 배당성향을 제시하며 주주환원에 관심을 보였기에 관련 이슈는 지속할 것이라고 말했다. 목표주가는 기존 3만에서 4만7000원으로 상향하고, 투자의견도 매수로 올렸다.

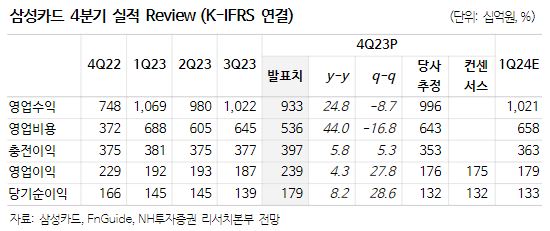

윤유동 NH투자증권 연구원은 “2023년 카드업계 전체 승인금액은 1162조 원으로 소폭 성장했는데, 리오프닝 및 해외 쇼핑수요 영향이며 당분간 신용판매 부문은 한 자릿수 성장이 추정된다”면서 “2023년 주당배당금(DPS) 2500원(배당성향 43.8%)을 발표하였음에도 주가는 연일 상승하고 있으며, 타 금융주와 마찬가지로 기업 밸류업 프로그램 기대감이 반영됐다”고 전했다.

이어 윤 연구원은 “삼성카드는 자사주 7.9%를 보유하고 있으며 40%대 배당성향과 DPS의 유지 혹은 상승 기조를 유지하고 있다”면서 “레버리지배율 3.6배(규제 7배)로 배당가능여력도 보유했기 때문”이라고 말했다.

아울러 그는 “2023년 4분기 당기순이익 1794억 원으로 컨센서스를 상회했는데, 이는 일부 비용 환입 및 충당금 적립규모 감소 영향”이라면서 “관건은 건전성 개선 시점인데, 워크아웃 프로그램이 지속되며 연체채권 회수가 지연되고 있고, 부실자산 처리 시점이 이연되고 있어 실질적 개선세 포착엔 시간이 필요하다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)