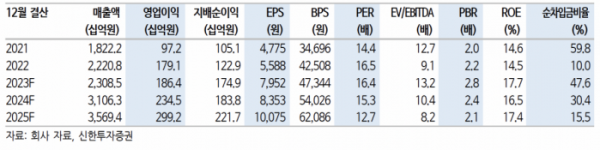

신한투자증권은 19일 LIG넥스원에 대해 ‘열린 성장판’이라며 ‘매수’를 추천했다. 목표주가는 16만 원으로 기존 대비 10.3% 높여 잡았다.

이동헌 신한투자증권 연구원은 “성장성을 반영해 적용 주가순자산비율(PBR)을 10% 할증했다”며 “향후 수년간 매출액이 연평균성장률(CAGR) 17% 이상 확대 지속될 것"이라고 전했다.

이어 “올해 수주는 3조4000억 원 내외로 잔고가 증가할 전망이다. 4000억 원은 해외로 기계약된 인니 사업과 이외 루틴한 수주, 3조 원은 국내”라며 “올해는 대형계약보다 루마니아(유럽), 동남아 등 신규 지역 확대에 집중할 것”이라고 전했다.

인도네시아 무전기사업(약 2700억 원)이 지난해 4분기에서 올해 1분기로 이연됐다. 2022년과 2023년 영업이익률(opm)은 8.1%를 기록했으나 올해는 소폭 감소할 거란 예측이다.

이 연구원은 “수출 매출액이 지난해 16%에서 올해 약 26%로 늘어나지만 저마진의 인도네시아 무전기사업 반영이 크다”며 “반면 개발 매출이 급증, 지난해 23%에서 올해 약 30% 내외로 증가했다. 매출액이 확대되며 저마진의 개발 매출이 전체 마진율을 낮추는 효과를 거뒀다”고 설명했다.

LIG넥스원의 수주 잔고는 지난해 신규수주 9조6000억 원, 지난해 4분기만 8조2000억 원, 수주잔고는 19조6000억 원으로 파악된다. 사우디 천궁-II 수주가 4조3000억 원. 인니 무전기가 4000억 원 내외다.

이 연구원은 "국내가 대략 5조 원”이라며 “2022년 수주한 2조6000억 원 규모 아랍에미리트(UAE) 천궁은 2025년 하반기, 사우디 천궁은 2026년 4분기부터 매출 반영 전망된다”며 “잔고 증가로 매출 우상향이 보장됐다”고 강조했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)