크레딧 시장의 연초 효과가 지속하는 가운데 3월에도 크레딧 강세 현상이 유지될 수 있다는 전망이 나왔다. 2월 금융통화위원회 이후 금리의 추세적 방향이 하락으로 기우는 상황이 크레딧 수요를 강화시킨다는 분석이다.

29일 한국투자증권은 "3월 국채금리는 역전 상태에서 상·하단 폭이 제한된 박스권 등락을 예상하는데, 이는 여전히 크레딧으로 수요가 몰릴 수 있는 환경이다. 강도는 2월보다 다소 약화돼도 크레딧 스프레드 축소세가 지속될 것으로 예상한다"며 이같이 밝혔다.

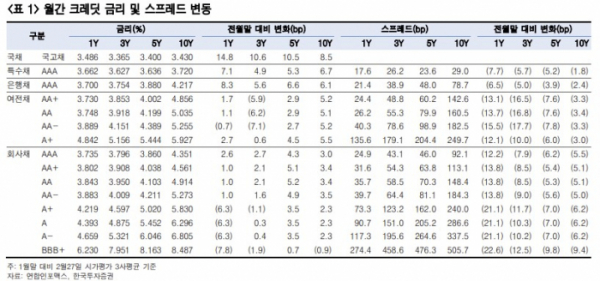

연초 크레딧 시장은 부동산 프로젝트파이낸싱(PF) 우려가 무색하게 이례적인 강세를 이어갔다. 회사채는 1월 역대 최대 물량인 13조6000억 원을 발행하고도 2월 12조 원이 발행다. 특히 1월부터 누적된 강세에 따른 우량 크레딧의 금리 레벨 부담이 커지면서 A등급 회사채 스프레드와 비우량 크레딧의 축소 폭이 더 크게 나타났다.

크레딧 강세 배경으로는 공사채, 은행채의 발행물량 감소와 함께, 수요 증가가 꼽힌다. 퇴직연금 등 계절적 연초 자금 이외에도 제2금융권이 작년 말 유동성 경색 우려에 비축했던 현금, 부동산 불황 등 대체투자 위축으로 채권투자금 확대, 리테일의 고금리 채권 수요 등이 모여 견고한 수요기반을 형성했다.

3월 들어 이러한 강도는 다소 약화되더라도, 전반적인 크레딧 강세는 지속한다는 예상이다. 김기명 한국투자증권 연구원은 "크레딧은 공사채에 대한 레벨 부담을 우려하는 시각이 생기고 은행채 수요가 줄어드는 등 그간의 강세 누적에 따른 피로도가 쌓여 왔다"고 짚었다.

섹터별, 등급별 강세 기조의 차이는 있을 것으로 보인다. 김 연구원은 "공사채, 은행채는 완만한 강세를 이어가고, 회사채는 3월 발행이 소폭 축소되면서 스프레드 축소 기조를 이어가되, 공사채나 은행채보다 강세폭은 클 것"이라고 했다. 통상 3월에는 결산실적 공시로 회사채 발행 일정에 제약이 있어 월초 계획했던 잔여 물량이 발행되고 난 뒤에는 발행 규모가 줄어들 수 있다는 예상이다.

다만 비우량 캐피탈채의 수요는 축소할 수 있다. 금융당국의 PF 충당금 적립 강화 요구로 지난해 결산실적이 부진한 회사가 늘고 있고 올해 1분기 실적 부진, 하반기 경·공매 과정에서 추가 손실 등이 발생할 가능성이 있기 때문이다. 4월 이후 결산실적을 반영해 캐피탈사의 신용등급이 무더기 하향될 수 있다는 우려도 고개를 들고 있다.

김 연구원은 "은행계 캐피탈 등 주주 지원 능력이 인정되는 캐피탈사의 선별적 매수는 유효하나 A등급 캐피탈에 대한 매수 타이밍은 정부의 PF 정리 본격화 영향을 충분히 모니터링한 이후 잡을 필요가 있다"며 "단 작년 결산실적은 대부분 이익창출범위 내에서의 충당금 적립으로 수익성 저하 폭이 크지 않아 3월까지는 고금리 수요가 유입될 것"이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)