대신증권은 13일 포스코인터내셔널에 대해 대규모 해외 수주에 성공한 희토류 영구자석의 높은 중장기적 수요가 예상된다며 목표주가(7만2000원)와 투자의견(‘매수’)을 모두 유지했다.

이태환 대신증권 연구원은 “전날 포스코인터내셔널은 총 1조1600억 원 규모 비중국산 희토류 기반 영구자석 공급계역 체결 사실을 발표했다”며 “영구자석은 전기 모터에 필수적 품목으로, 전기차나 풍력터빈 등 친환경 산업 투자가 확대되며 높은 중장기 수요 성장이 기대되는 제품”이라고 밝혔다.

이어 “중국의 희토류 영구자석 시장 점유율도 67% 이상으로 높은 상태지만, 인플레이션감축법(IRA)을 위시로 주요 소재의 탈중국 경향이 강해지고 있는 점을 고려해 희토류 트레이딩 사업에 진출한 것으로 파악된다”며 “기존 진행중인 구동모터코어 사업과 연계해 샤프트, 감속기 등 EV·HEV 친환경 모빌리티에 필요한 부품들을 패키지화해 공급하는 전략”이라고 분석했다.

이 연구원은 “GM 북미향 감속기 부품 8200억 원 수주 내용도 확정되며 글로벌 친환경차 밸류체인 내 역할과 존재감이 확대됐다”며 “국내 유일의 에너지 풀 밸류체인 구성에 이어 친환경차 필수 소재의 생산과 트레이딩까지 사업영역을 확대한 것으로, 해외 네트워크를 바탕으로 다양한 사업을 전개할 수 있는 종합상사로서 모범적 성장 형태로의 전환 단계”라고 평가했다.

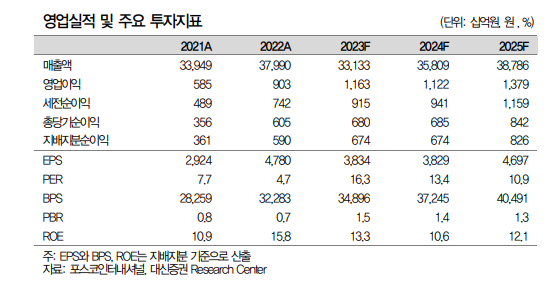

그러면서 “이번 주가 급등으로 올해 주당순이익(EPS) 대비 주가수익비율(PER)은 13.4배로 피어 그룹 대비 낮지 않은 구간이나, 구조적 실적 성장 시작 시기는 2025~2026년”이라며 “이번에 수주한 영구자석 매출 역시 2026년에 본격화할 예정”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)