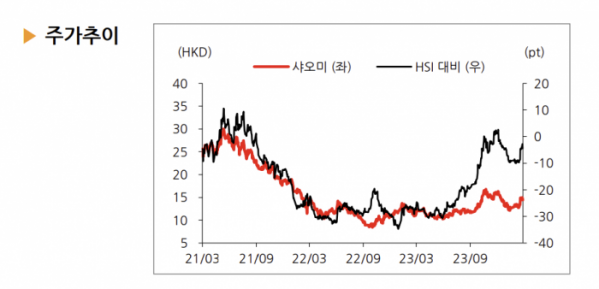

21일 한화투자증권은 샤오미가 지난해 4분기 예상치를 웃도는 실적을 기록했으며, 올해 글로벌 스마트폰 시장보다 높은 성장을 이룰 것으로 전망했다.

샤오미의 지난해 4분기 매출액은 732억4000만 위안으로 예상치를 웃돌았다. 순이익은 47억2000만 위안이었으며, 지난해 12월 기준 중국 시장 점유율 16.5%로 1위를 지켰다.

4분기 연구·개발(R&D) 비용은 스마트 전기차(EV) 사업과 신사업 관련 비용이 증가해 54억6000만 위안이었다. 부문별로는 스마트폰 매출이 442억2000만 위안, 사물인터넷(IoT) 매출이 203억5000만 위안, 인터넷 서비스 매출은 광고사업 등 확대로 전년 대비 14.6% 증가했다.

예상 이상의 실적에도 불구하고 샤오미는 최근 급등 영향에 차익실현 매물이 나오면서 20일 2.42% 하락 마감했다.

향후 샤오미 실적에 대해 설호섭 한화투자증권 연구원은 “루 웨이빙 샤오미 사장은 올해 거시적·산업적 환경이 여전히 어려운 상황이 지속되나 샤오미의 경쟁력을 바탕으로 조심스러운 낙관 전망을 내놨다”며 “올해 글로벌 스마트폰 시장은 1~2% 성장을 예상하나 샤오미는 훨씬 높은 성장을 이룰 것”이라고 분석했다.

설 연구원은 “샤오미14 시리즈의 성공 영향으로 하이엔드 스마트폰 시장 점유율은 28%를 기록하며 전년 대비 20.6%p 증가했다”며 “오프라인 매장 효율이 올라갔고, 오프라인 스마트폰 시장 점유율도 전년 대비 소폭 증가했다”고 설명했다.

한편, 샤오미는 스마트폰 울트라 모델 출시를 앞두고 있으며, SU7 샤오미카도 출시 예정으로, 내달 5일부터 시승할 수 있다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)