하나증권은 27일 카카오뱅크에 대해 금융플랫폼의 경영 전략으로 되돌아가고 있다며 투자의견 매수를 유지했다. 목표주가도 전과 같은 37000원을 제시했다. 전날 기준 주가는 2만8850원이다.

김현수 하나증권 연구원은 "카카오뱅크 은 금리 정책 등을 통해 인위적으로 성장률을 제고하는 방식의 공격적인 성장을 멈추고, 트래픽 최우선, 여신보다는 수신 기반 주시, 플랫폼 비즈니스 수익 창출 주력 등 금융플랫폼으로 평가받고 싶던 출범 초기의 경영 전략으로 되돌아 가고 있는 것으로 판단된다"고 말했다. 박리다매식의 대출을 멈추면서 목표치 달성에 대한 의지는 낮을 것으로 예상된다는 의견이다.

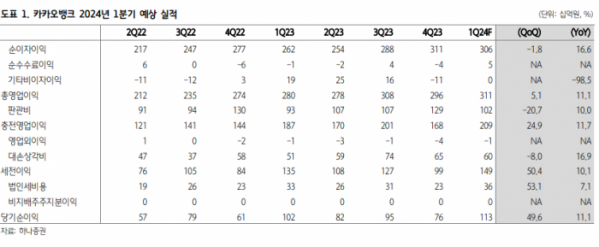

올해 대출은 15% 증가할 것으로 봤다.김 연구원은 "가계대출 억제 정책 등에 따라 2분기 이후 성장률은 더 둔화될 가능성이 크다"며 "1분기 순이자마진(NIM)은 약 9~10bp 하락할 것으로 예상되는데 대출 성장보다 수신이 더 크게 늘어나면서 예대율이 오히려 하락하고 있어 순이자이익이 급증하는 현상은 1분기에는 나타나지 않을 것"이라고 말했다.

다만 수수료수익과 플랫폼수익은 다소 확대될 것으로 봤다. 그는 "광고수익이 계속 증가하고 있는데다 주식시장 거래대금 증가에 따른 연계계좌수입수수료 확대, 여기에 신용대출 비교 서비스 런칭 이후 연계대출수입수수료도 늘어날 것으로 예상된다"고 했다,

1분기 당기순이익은 전년 동기 대비 11.1% 증가한 1130억 원으로 예상됐다. 그는 "최근 기업 밸류업 프로그램 도입에 대한 기대로 은행주가 강세지만 카카오뱅크는 여기에서 소외되고 있다"며 "현 주가순자산비율(PBR)이 2.1배로 저 PBR주라고 보기 어렵고 주주환원율이 상당기간 내 기존은행 수준으로 오르지 않을 것"이라고 했다.

이어 "다만 플랫폼수익 화대가 본격화되면 PBR이 오를 수 있다"며 "성장주 특성상 금리하락기에 주목받을 가능성이 있다"고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)