SK증권, 투자의견 '매수' 유지…목표주가 1만4000원으로 상향

SK증권은 16일 한화엔진에 대해 올해 1분기 이익 턴어라운드가 예상된다며 투자의견 '매수'를 유지하고, 목표주가를 기존 1만2000원에서 1만4000원으로 상향조정했다.

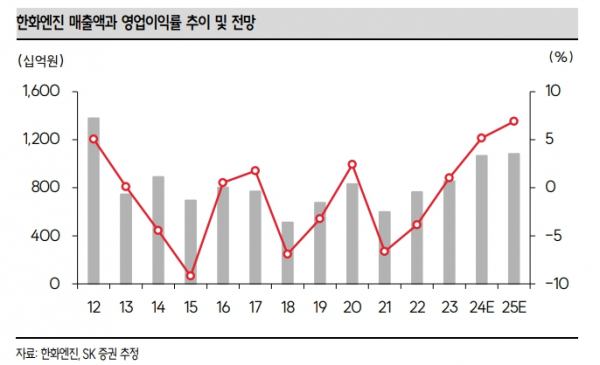

한승한 SK증권 연구원은 "한화엔진의 1분기 매출액은 2597억 원, 영업이익은 106억 원을 기록할 것으로 예상한다'며 "영업이익은 2021년 저가수주 잔여물량 6대 소화가 완료됐고, 본격적인 판가 상승이 반영된 프로젝트 물량의 예상보다 빠른 납품으로 컨센서스(57억 원)를 큰 폭 상회한 것으로 추정된다"고 밝혔다.

그러면서 "2022년에 수주한 고마진의 이중추진연로(D/F) 엔진 수주물량의 본격적인 납품이 올해부터 시작됨에 따라 하반기에 가까워질수록 실적 개선 폭 확대는 상저하고 흐름을 보일 것으로 예상한다"며 "이에 따라 올해 매출액 1조617억 원, 영업이익 533억 원을 달성할 것으로 전망한다"고 내다봤다.

이어 "2025년에는 LNG D/F의 판가 대비 약 10~20% 높은 메탄올 D/F 물량의 본격적인 납품이 예정되어 있어 믹스 개선 효과에 따른 이익개선 기조가 이어질 전망"이라고 덧붙였다.

한 연구원은 "상반기 삼성중공업(15척)과 한화오션(12척)의 카타르 2차 배치 발주가 완료됨에 따라 해당 발주 물량만 고려하더라도 작년 대비 높은 수주잔고 레벨은 확정적이다"라고 했다.

또 한 연구원은 "점진적으로 강화되는 국제해사기구(IMO) 환경규제 속 친환경 선박 교체 및 엔진 개조 수요로 동사의 중장기적 성장성은 유효하며 늘어나는 수주잔고 및 D/F 엔진 비중에 따른 최소 2025년까지의 외형 및 질적 성장은 보장되어 있다"고 평가했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)