채권 금리는 채권 가격과 반대로 움직인다. 금리가 오른다는 것은 채권 가격이 떨어진다는 뜻이다. 채권 투자자로선 걱정일 수밖에 없다. 한 대형운용사 채권운용 최고투자전략가(CIO)는 “미국채 10년 금리가 금리 인하 기대감 소멸로 연 5.0%에 바짝 다가서는 것도 두렵지만, 미국에 비해 한국의 금리 상단이 튀는 속도가 훨씬 빠르다는 점이 시장에 공포감을 준다”고 말했다.

미국 국채 금리 상승은 채권 투자자에만 영향을 주는 것이 아니다. 미국 국채는 전 세계 시장 금리의 신호등 역할을 한다. 미국의 피벗(Pivot·긴축 정책 전환)이 예상보다 더 늦어질지 모른다는 공포감이 주식시장에까지 영향을 미치는 것이다. 전일(현지 시각) 뉴욕 증시에서 나스닥지수는 중동 리스크와 미국채 급등 부담감으로 1.79% 급락했고, S&P500(-1.20%)와 다우존스30지수(-0.65%) 도 내렸다. 미국 증시 충격 여파로 이날 국내 증시도 2% 넘게 하락했다.

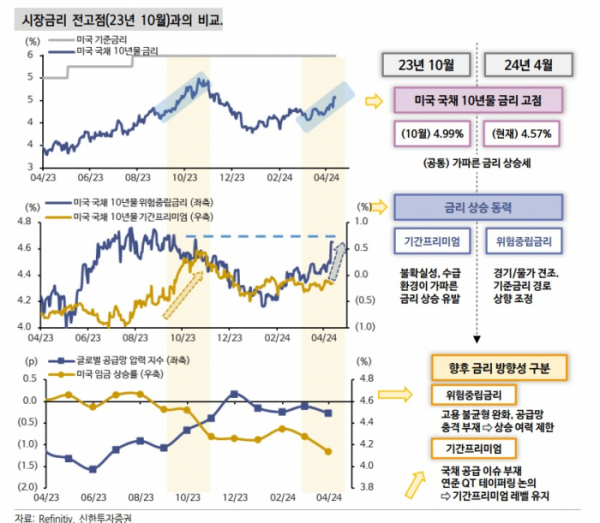

장기 금리를 올리는 장본인은 누굴까. 시장 전문가들이 가장 많이 지목하는 것은 미국 중앙은행 연방준비제도(Fed·연준)의 정책 경로다. 3월 소비자물가지수(CPI) 상승률은 3.5%로 시장 예상치(3.4%)를 웃돌았다. 연준 목표치(2%대)와는 거리가 멀다. 미국의 피봇(통화정책의 변화)이 늦어질 것이란 예상에 시장이 반응하는 것이다. 미국은 탄탄한 경제 성장과 고용시장을 안정적으로 유지하면서도 재정적자(국채 발행 증가)를 확대해 물가가 쉽사리 잡히지 못하고 있다.

중동 불안이 커지자 국제 유가가 급등하는 점도 긴축 효과가 작용하기 어렵게 만든다. 한지영 키움증권 연구원은 “이스라엘 전쟁은 인플레이션, 연준 통화 정책 등 기존 악재가 아닌 작년 10월 중동 전쟁 이후 새롭게 등장한 지정학적인 악재인 만큼, 시장이 민감해하는 것은 사실”이라며 “중동 지역 리스크로 물가가 자극받자 금리를 끌어 올리고 있다”고 했다.

시장은 5% 금리를 다시 소환할까. 전문가들은 전 세계 시장을 공포에 떨게 한 지난해 10월과 다르다고 얘기한다. 작년 말에는 금리 인하 기대보다 추가 인상 가능성이 부각된 반면, 현재는 금리 인하 기대감은 존재하지만, 인하 시점이 지연되고 있다. 추가 인상 가능성은 끝났지만, 금리 인하 시작이 꺼려지는 재료들이 산적해 있다.

본지가 국내 채권시장 전문가 7명을 대상으로 조사한 결과, 응답자의 3명은 ‘미국채 금리가 5%를 다시 넘기기는 어렵다’라고 했고, 4명은 ‘5%를 돌파할 가능성을 열어둬야 한다’고 전망했다. 다만 5% 수준을 지속하진 않고, 일시적으로 터치한 뒤 4.7~4.8%에 그칠 것으로 내다봤다. 미국채 상승에 따른 한국 국고채 10년물 금리 레벨은 3% 후반대로 전망됐다.

공통적인 부분은 한국은행의 올해 남은 금리 인하 횟수가 미국 연준보다 적을 것으로 예상한 점이다. 전문가들은 연준의 정책 경로의 영향보다 국내 시장의 낙관론이 과도했다고 지적한다. 한국 금리 인상 폭이 미국에 비해 상대적으로 작아 인하 폭도 적은 상황을 간과했다는 것이다. 지난해 말까지만 해도 시장에서는 올해 금리 인하 횟수가 6~7회는 가능할 것이라는 분위기가 형성됐다.

시장 참가자들은 오히려 미국보다 한국의 금리 인하 기대를 낮게 잡아야 한다고 지적한다. 한은은 지난해 1월 마지막 금리 인상 후 10연속 금리 동결 중이다. 이창용 한국은행 총재는 지난 12일 금융통화위원회 직후 기자회견에서 “연준을 따라가지 않는다”며 미국 통화정책과의 탈동조화(탈동조화)를 언급한 바 있다. 이를 두고 시장에서는 두 가지 해석이 나온다.

첫째는 ‘연준이 금리 인하를 먼저 시작하지 않더라도, 한국은 금리인하를 시작한다’와 두 번째로 ‘연준이 금리 인하를 연말까지 2차례 단행하더라도 한국은행은 2회가 아닌, 1회 금리 인하만 시행할 수도 있다’라는 의미다. 이러한 발언이 나오고 외환시장에서 원·달러 환율은 급등했다. 이 총재의 발언을 시장에서는 전자로 유리하게 해석했다는 분석이다.

서준식 숭실대 교수는 “금리 인하 기대감으로 한국과 미국 모두 장기물들이 너무 앞서서 내려 와있는데, 한국의 정도가 더 심하다. 미국은 지금의 기준금리 수준이 워낙 높기 때문에 장기적으로 하향 한정화되는 방향이지만, 한국은 금리를 더 올렸어야 했는데 가계대출 때문에 못 올렸다”며 “올린 룸(room, 공간)이 크질 못해서, 내릴 폭도 안 보인다”고 했다.

채권시장 참가자들은 미 연준이 6월 또는 7월 FOMC에서 신호를 주면, 연준과 한은이 첫 번째 금리 인하를 8월부터 동시에 시작할 것으로 예상한다. 연준의 두 번째 금리 인하는 12월로 점쳐지고 있다. 박상현 하이투자증권 연구원은 “7월 또는 8월이 내수 경기를 지킬 수 있는 금리인하 마지노선으로 분석된다. 국내 가계부채와 환율 등 내수가 못 버텨줘서 금리 인하가 더 지연될 수는 없을 것”이라고 했다.

만약 미국이 8월 금리를 동결하면, 한은도 같은 달 금리를 내리기도 부담스러워진다. 오는 11월에는 미국 대선이 예정돼 있어, 연준이 9월 FOMC에서 금리를 인하하면 대선을 앞둔 정치화라는 비판을 피하기 어렵기 때문이다. 다만 연준의 인하 없이 한은이 먼저 내릴 가능성도 있다.

한광열 NH투자증권 PB는 “한국은 지금 매크로가 너무 안 좋아서 내릴 먼저 내릴 가능성도 있다. 과거 2017년에도 한은이 연준보다 먼저 기준금리를 인하한 사례가 있었다”고 했다. 한은이 8월 금리를 먼저 인하하고도 연준이 9월 금리를 인하하지 않으면 한미 간 금리차는 최대 2.25%포인트까지 벌어진다. 환율 약세와 외국인 자금 이탈 위험도 커질 수밖에 없다. 한미 금리 역전은 21개월째 지속 중이다.

고금리의 장기화가 국내 경제 상황에 악재다. 장기 국채 금리는 물론이고 주택담보대출, 회사채 금리를 밀어 올릴 가능성이 크기 때문이다.

시장이 가장 우려하는 지점은 신용스프레드 확대다. NH투자증권 리서치본부는 “고금리 상황에서 부동산 시장이 턴어라운드 되기 전까지는 브릿지론 시장이 가장 위험하다”며 “브릿지론 단계에서 수익성이 창출이 안 되는데 만기만 연장하고 있는 PF 사업장을 보유한 금융사들이 가장 약한 고리”라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)