부동산 부채 비중 53.7%로 3년 새 최고

저축/투자액은 105만 원

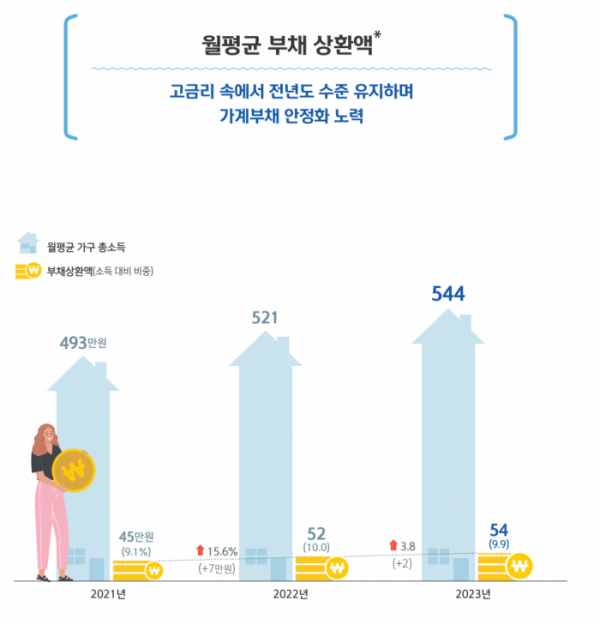

지난해 보유 부채 상환을 위해 매달 지출하는 대출 원금과 이자가 54만 원으로 조사됐다. 이 중 절반이 넘는 29만 원을 부동산 대출 상환을 위해 썼다.

17일 신한은행이 발표한 '2023 보통사람 금융보고서'에 따르면 지난해 20~64세 경제활동인구의 월평균 부채 상환액은 54만 원으로 전년 보다 2만 원 증가했다.

2022년에 전년보다 7만 원 늘어난 데 비해 증가폭은 줄면서 소득의 10% 수준을 유지했다.

대출상품별 월평균 부채 상환액 비중을 보면 주택담보ㆍ전월세자금대출 등 부동산 대출 증가세는 계속됐다.

주담대ㆍ전월세자금대출은 2022년과 동일하게 3만 원 늘었지만, 부채 비중이 53.7%로 증가하며 최근 3년 중 가장 높았다.

주택담보/전월세자금대출 외 나머지 대출상품은 2022년 수준을 유지했다. 오히려 일반신용대출은 1만 원 줄어들면서 부채 비중이 14.8%로 감소했다.

지난해에는 예비자금, 저축ㆍ투자액이 모두 증가했다. 2022년에 3만 원 줄었던 저축ㆍ투자액이 5만 원 늘어 최근 3년 중 가장 높았지만(105만 원) 소득 내 비중은 20% 미만이었다.

2022년에 5만 원 늘었던 예비자금은 1만 원 증가에 그쳤지만, 소득 내 비중을 20%대로 유지하면서 예비자금 확보 노력을 계속하는 것으로 보인다.

지난해 월평균 저축ㆍ투자액은 105만 원으로 전년 보다 5만 원 늘었는데, 그중 4만 원을 보험에 저축했다.

2022년 감소했던 보험 저축액이 지난해 38만 원으로 증가하면서, 보험 저축액 비중이 가장 높던 2021년 수준으로 회복했다.

투자상품은 1만 원 감소했지만, 수시입출금ㆍ종합자산관리계좌(CMA), 적금ㆍ청약은 각각 1만 원 증가했다. 주식, 펀드 등 공격적인 투자는 줄이고 저축을 늘리며 자산을 안정적으로 운용하려는 패턴은 계속됐다.

한편, 이번 보고서는 전국, 만 20~64세 경제활동자 1만 명을 대상으로 이메일 조사를 통해 소득과 지출, 자산과 부채, 저축과 투자 등의 경제 활동을 분석했다. 본 조사의 표본은 지난 2분기 통계청의 20~64세 취업자 분포에 따라 층화 추출법을 활용해 성별, 연령, 지역, 직업의 모집단 구성비를 고려했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)