숙의토론회 전후 '소득대체율 50%' 지지 급증…비현실적 전제에 현실 왜곡

‘66만 원’ 공포마케팅이 먹혀든 모습이다.

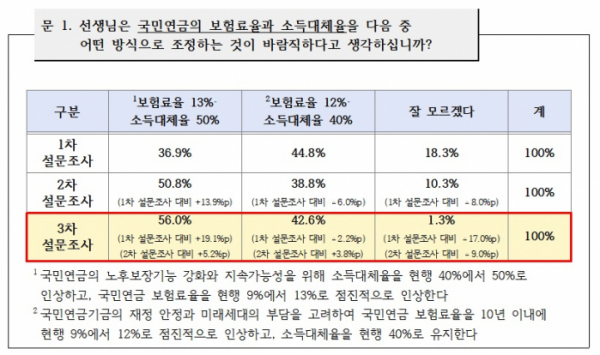

김상균 국회 연금개혁특별위원회 공론화위원회 위원장이 22일 발표한 시민대표단 설문조사 결과(표본오차 95% 신뢰수준에 ±4.4%포인트(P))를 보면, 숙의토론회 전 ‘보험료율 13%, 소득대체율 50%’에 찬성하는 시민대표단은 총 492명 중 36.9%에 머물렀으나, 숙의토론회 후에는 56.0%로 치솟았다.

앞서 공론화위원회는 이해관계자 중심 의제숙의단 워크숍을 거쳐 연금개혁안을 ‘보험료율 13%, 소득대체율 50%’ 안과 ‘보험료율 12%, 소득대체율 40%’ 안으로 압축했고, 이를 네 차례 숙의토론회 안건으로 다뤘다. 숙의토론회에서 발제자로 나섰던 남찬섭 동아대 사회복지학과 교수는 소득대체율 40% 적용 시 청년세대가 미래에 받게 될 연금급여는 66만 원에 불과하지만, 50%로 상향 조정하면 100만 원이 될 것이라고 주장했다. 숙의토론회 후 ‘보험료율 13%, 소득대체율 50%’ 안이 지지를 얻었다는 건 이런 주장의 효과로 볼 수 있다.

연금급여 66만 원 시나리오는 26년간 평균소득 254만 원을 기준으로 국민연금에 가입한단 전제로 계산됐다. 254만 원은 2021년 기준 A값(가입자 평균소득)이다. 26년 내내 소득이 254만 원으로 동결된다는 전제는 현실성이 떨어진다. 최저임금이 연평균 3%씩 인상된다고 가정해도 최저임금 적용 근로자가 26년간 국민연금에 가입했을 때 평균소득은 월 300만 원을 넘는다. 임금근로자가 26년간 국민연금에 가입했는데도 연금급여가 월 66만 원에 머물려면 가입기간 전일제가 아닌 시간제로 일하거나 최저임금보다 낮은 임금을 적용받아야 한다.

재정안정 측 전문가인 석재은 한림대 사회복지학과 교수는 “최소한 평균 소득(300만 원) 기준으로 계산하는 것이 상식적이고, 경제협력개발기구(OECD) 기준인 평균 임금소득(450만 원)으로 계산하는 것이 소득대체율 인상 측 행보에 부합하는 것”이라고 지적했다. 또 가입기간 26년도 군·출산크레딧을 통한 가입기간 연장 등으로 충분히 늘릴 수 있다고 강조했다.

평균적인 임금수준과 임금 인상률, 30년 이상 가입을 전제로 계산하면 소득대체율 40%에서도 월 연금급여는 100만 원을 넘어선다. 석 교수는 현실성이 극단적으로 떨어지는 ‘66만 원’ 시나리오를 일종의 공포마케팅으로 바라봤다.

무엇보다 소득대체율을 10%P 높이면 보험료율을 4%P 인상해도 재정 부담이 더 커진다. 윤석명 한국보건사회연구원 명예연구위원(전 한국연금학회장) 등 재정안정 측 전문가들로 구성된 연금연구회에 따르면, ‘보험료율 13%, 소득대체율 50%’ 안 적용 시 향후 70년간 누적 적자가 현행 유지보다 702조4000원 늘어난다. 기금 소진시점은 7년 미뤄지나, 저출산·고령화 심화로 수급자는 가파르게 늘지만 가입자는 감소하게 돼 기금 소진 후 소득대체율 상향에 따른 급여지출 증가가 보험료율 인상에 따른 수입 증가분을 웃돌게 돼서다.

기금 소진 후 당해 보험료 수입으로 연금급여 지출을 충당하는 부과방식으로 개편하게 되면, 필요 보험료율(부과방식 비용률)을 30%를 웃돌게 된다. 미래세대에 ‘보험료 폭탄’이 부과되는 것이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)