유안타증권, 투자의견 '매수'ㆍ목표주가 1만6000원 유지

(출처=유안타증권)

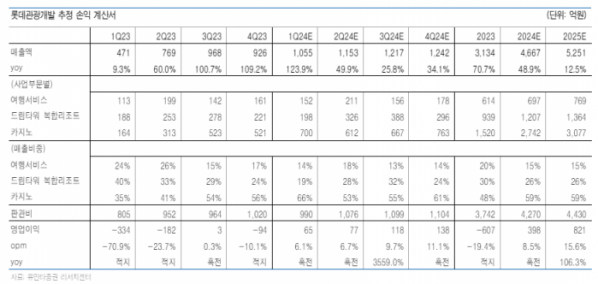

유안타증권은 24일 롯데관광개발에 대해 제주도 입도객 수 회복에 따라 1분기 매출액과 영업이익이 분기 최대 실적을 달성할 전망이라며 투자 의견을 '매수', 목표 주가를 1만6000원으로 유지했다.

유안타증권 이환욱 연구원은 "1분기 매출액은 전년 대비 124% 상승한 1055억 원을 달성하고, 영업이익은 65억 원을 달성해 흑자 전환할 전망"이라며 "제주도 외국인 입도객 수가 회복한 덕분"이라고 설명했다.

올해 총 외국인 입도객 수는 전년 대비 132% 증가한 165만 명으로 예상되며, 2019년 대비 회복률은 97% 수준으로 정상화를 목표로 한다.

이 연구원은 "드림타워 복합리조트 사업부문 매출액은 전년 동기 대비 5.2% 증가한 198억 원을 달성할 전망"이라며 외국인 투숙객 비중이 확대돼 평균 객실 점유율은 50.3%로 전년 동기 대비 상승할 전망"이라 전했다.

이어 "카지노 사업부문 매출액은 전년동기대비 327.9% 증가한 700억 원을 달성할 전망"이라며 "방문객 수 증가에 따라 드랍액(칩 구매 총액)과 홀드율(카지노 승률)이 전년 대비 상승할 것으로 추정된다"고 내다봤다.

다만, "제주도 외국인 입도객 수 회복 대비 방문객 수 회복은 다소 더딘 모습을 보인다"고 덧붙였다.

그는 "큰 폭의 전년 대비 성장이 연간 이어질 전망이며, 영업 흑자 전환이 가시화된 시점"이라며 "주가 하방 압력 낮은 구간으로 투자 의견 매수를 유지한다"고 전했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)