(출처=현대차증권)

현대차증권은 중국 CTG면세점 1분기 실적이 컨센서스를 밑돈 가운데 향후 실적 개선도 기대하기 어렵다고 분석했다.

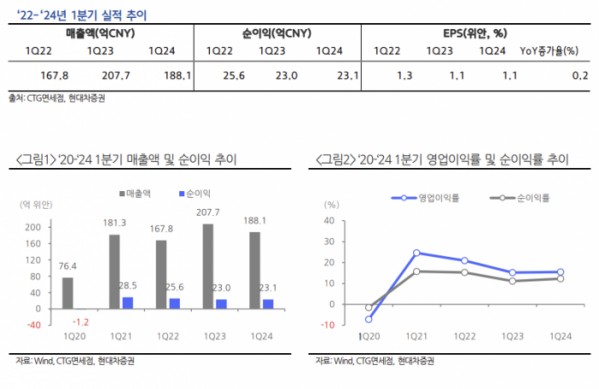

CTG면세점의 1분기 매출액은 188억700만 위안, 영업이익은 29억800만 위안, 지배주주귀속순이익은 23억600만 위안으로 전년 동기 대비 매출액과 영업이익은 각각 9.45%, 7.78% 감소했고, 순이익은 0.25% 소폭 늘었다.

여태경 현대차증권 연구원은 “코로나19는 종료됐으나 중국 내수소비 회복 부진과 국제여객 수요 회복 부진이 동사 실적 회복을 더디게 하고 있고, 위안화 환율 약세 지속도 원가 상승 요인이자 중국 소비자들의 면세품 구매력을 낮추는 악재로 작용 중”이라며 “다만, 중국 면세점 산업에서 독보적 지위를 보유한 만큼 해남도와 주요 공항에서의 면세점 영업환경이 개선될 경우 실적 회복은 자연스럽게 이뤄질 것”이라고 설명했다.

그는 “1분기 해남도 쇼핑객 수는 213만 명으로 전년 동기 대비 5% 감소했고, 면세품 쇼핑 건수도 32.8% 줄어드는 등 어려웠던 영업환경을 감안하면 CTG면세점의 실적은 양호한 편”이라면서도 “올해 3월 기준 베이징, 상해, 광저우 주요 공항의 국제여객 회복 수준도 아직 높지 않아 공항 면세점 운영 정상화도 아직은 요원한 상황”이라고 말했다.

더불어 “실적 개선 기대감이 낮은 만큼 밸류에이션도 낮게 형성돼 있다”며 “밸류에이션 회복을 위해서는 중국 내수소비 회복, 환율 강세 전환 등 영업환경에 우호적인 변화가 필요하다”고 짚었다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)