한국투자증권은 29일 마이크로소프트에 대해 대부분 분야에서 매출이 고르게 성장했을 뿐 아니라 생성형 인공지능(AI), 글로벌 클라우드에서의 성장성에도 문제가 없다며 긍정적인 시각을 유지한다고 전했다.

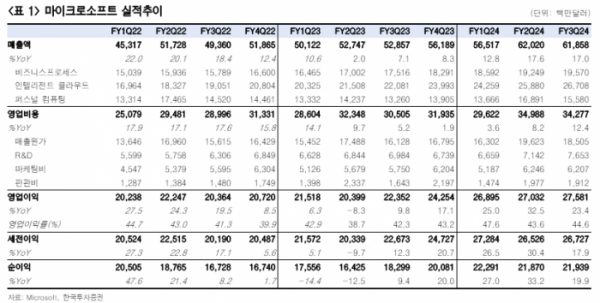

한국투자증권 정호윤·김예림 연구원은 "마이크로소프트의 2024 회계연도 3분기 매출액과 영업이익은 각각 618억 달러와 276억 달러로 컨센서스에 부합했다"라며 "디바이스 판매를 제외한 대부분 분야에서 매출이 고르게 성장했다"라고 설명했다.

특히 인텔리전트 클라우드 매출이 많이 성장했다. 이 부문 매출은 전년 동기 대비 21.0% 상승한 267억 달러로, AI를 탑재한 클라우드 서비스 애저(Azure) 및 클라우드 서비스 매출이 31% 증가하며 전체 매출 성장을 견인했다.

두 연구원은 "생성형 AI 사업에 가장 앞서 나가는 점이 마이크로소프트의 실적 개선에 긍정적 영향을 미치고 있다"라며 "마이크로소프트 코파일럿과 깃허브 코파일럿의 유료 가입자가 빠르게 늘어나고 있으며 이에 따른 생산성 향상이 확인됨에 따라 기업들의 사용량은 점차 증가할 것으로 전망된다"라고 전했다.

이어 "애저 AI의 고객 수가 늘어나고 평균 지출 또한 증가하고 있으며 다양한 AI 서비스 라인업을 늘려감에 따라 클라우드 시장에서의 점유율 또한 올라가고 있다"라고 덧붙였다.

또한, 두 연구원은 "여전히 글로벌 클라우드 전환율이 30% 수준으로 추정되며 비용 효율성, 그리고 다양한 솔루션 활용에 따른 생산성 향상 등이 검증되며 기업들의 클라우드 전환은 지속해서 이루어질 것"이라며 "클라우드 시장에서의 가장 중요한 화두인 생성형 AI 솔루션과 관련해서 마이크로소프트가 주도적 위치를 선점한 이상 장기 성장성에 문제는 없을 것"이라 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)