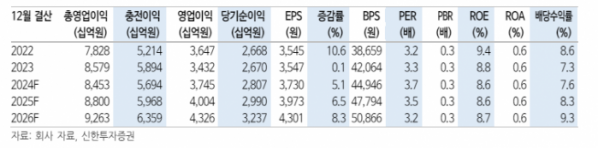

(출처=신한투자증권)

신한투자증권은 30일 IBK기업은행에 대해 배당소득세 제도 개선 시 가장 큰 수혜를 입을 것이라며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 1만7000원을 제시했다.

은경완 신한투자증권 연구원은 "기업은행의 1분기 순이익은 전년 동기 대비 8.4% 증가한 7808억 원으로 시장 예상치를 8.1% 웃돈다"며 "그간 단기 실적의 스윙 팩터로 작용했던 일회성 충당금 적립이 부재했고 실제 은행 대손비용률은 0.39%를 기록하며 낮은 수준에서 관리됐다"고 말했다.

은 연구원은 "낮은 대손비용률에도 연체율, 고정이하여신비율 등 주요 건전성 지표는 여전히 악화 추세"라며 "업종별로 보면 비교적 경기에 취약한 건설업, 음식숙박업 등이 문제인데 전체 여신에서 약 5% 내외에 불과한 만큼 실질적 영향은 크지 않다"고 말했다.

이어 "기대치를 뛰어넘은 호실적은 긍정적이나 주주환원정책과 관련해서는 국책은행 특성상 주주환원 방법론의 한계가 명확하다"고 짚었다.

그러면서도 "고배당 매력도는 유효하다"며 "언론 보도를 참고시 현정부는 밸류업 프로그램의 연장선상에서 배당소득세 개선을 추진 중에 있는데 법안 개정이 현실화 될 경우 가장 큰 수혜가 예상된다"고 말했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)