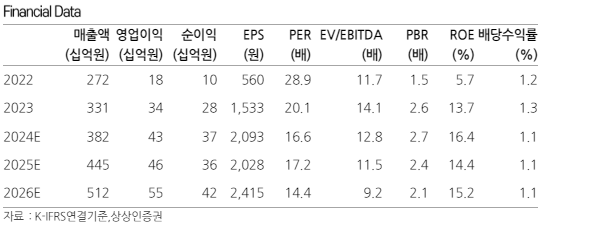

상상인증권은 13일 클리오에 대해 양적으로나 질적으로 성장했다며 목표주가를 3만8000원에서 4만6000원으로 상향조정했다. 투자의견도 매수를 유지했다.

김혜미 상상인증권 연구원은 "클리오는 2021년 이후 12개 분기 연속 전 분기 대비 성장하며 사상 최대 매출을 달성했다"며 "양적 성장 뿐 아니라 질적 성장까지 이뤘던 지난 분기와 유사하게 내용 측면에서도 좋았다"고 평가했다.

클리오의 1분기 연결 기준 매출액은 전년 동기 대비 23.9% 증가한 930억 원, 영업이익은 12% 늘어난 90억 원을 기록했다.

김 연구원은 "채널별로는 해외 온라인과 해외 오프라인 채널에서 가장 큰 폭으로 고성장했고, 품목별로는 기초 브랜드인 구달의 성장세가 두드러졌다"며 "해당 채널 및 카테고리는 그간 클리오가 비중을 확대하기 위해 꾸준한 노력을 지속해온 부문으로 당분기 성장을 견인한 주요인이 되었다는 점에서 긍정적인 성과가 나타난 것으로 보인다"고 분석했다.

이어 "지난 3년여 간의 전사 고성장 시기에도 해외 실적은 기존 주력국 일본에서 부진하며 다소 아쉬운 면모를 보였으나, 작년 하반기부터 급격히 달라지고 있다"며 "이에 대한 요인은 구달, 페리페라 등 클리오 외 브랜드의 매출 확대와도 관련이 높다"고 말했다. 포트폴리오가 다변화되며 과거 높았던 클리오 의존도가 낮아지고 있는 상황이며, 특히 기초 브랜드인 구달 비중의 증가 추세는 마진에도 긍정적이라는 설명이다.

김 연구원은 2분기 실적에 대해서 "일본 세븐일레븐 2만여점에 트윙클팝 입점을 비롯해 하반기 미국 코스트코, 동남아 왓슨스 진출 등을 계획하고 있어 이를 통한 외형 성장세가 당분간 지속될 전망"이라고 내다봤다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)