신한투자증권이 밀리의서재에 대해 매 분기 실적 성장을 지속할 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다. 전 거래일 기준 종가는 1만9450원이다.

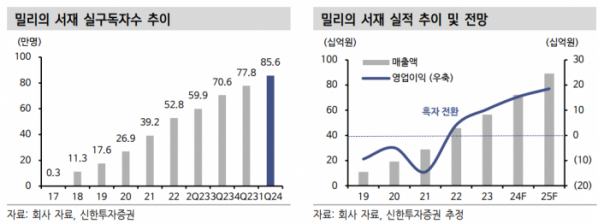

14일 김아람 신한투자증권 연구원은 “올해 1분기 실구독자 85만6000명, 영업이익 29억 원을 기록하며 실적으로 증명했다”며 “긴 호흡에서 계속해서 실적 성장→추정치 상향→저평가 매력 부각→주가가 상승하는 그림을 예상한다”고 했다.

김 연구원은 “올해 중 신사업인 웹소설 플랫폼이 출시되지 않는다고 가정해 영업이익 추정치를 104억 원에서 147억 원으로 41% 상향했다”며 “웹소설 플랫폼은 실질적 성과를 낼 수 있을지 내부적으로 재검토 중”이라고 했다.

그는 “올해~내년 중 출시된다 해도 비즈니스모델(BM)‧콘텐츠‧마케팅 준비를 더욱 철저히 했을 것으로 추정된다”며 “기존 예상 대비 전사 수익성을 크게 갉아먹지 않을 것”이라고 했다.

또 김 연구원은 “플랫폼 사업 특성상 매출액 성장에 따른 레버리지 효과가 크다”며 “본업에서 매 분기 실구독자 성장이 나타난다면 올해 연간 영업이익은 120억 원 이상 가정이 전혀 무리없다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)