(출처=IBK투자증권)

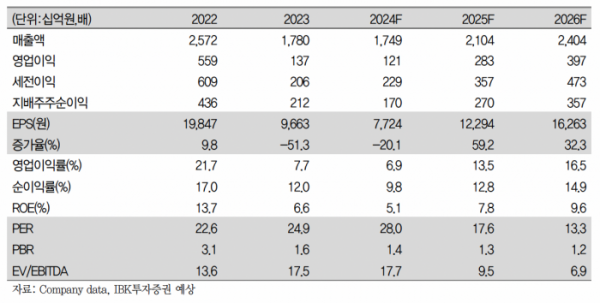

IBK투자증권은 20일 엔씨소프트에 대해 ‘반등의 시작’이라며 ‘매수’를 추천했다. 목표주가는 27만 원으로 상향 조정했다.

이승훈 IBK투자증권 연구원은 “기존 비용 효율화보다 더 강력한 경영쇄신 방안 및 M&A와 연계된 주주 환원 정책 등 주주친화적인 방안을 제시했기 때문에 하방 경직성이 강화됐다”며 “6월부터 출시될 신작 흥행 수준과 하반기 아이온2 등의 신작 모멘텀의 강도에 따라 상승 여력이 충분한 것으로 판단한다”고 전했다.

1분기 엔씨소프트의 실적은 매출이 전년 동기 대비 16.9% 감소한 3979억 원, 영업이익은 68.5% 감소한 257억 원을 기록했다. 컨센서스 대비 영업이익은 상회했다.

이 연구원은 “올해 3개의 신작 출시와 3개의 해외 진출을 예상한다”며 “2025년에는 대작 아이온2, 프로젝트 G, LLL 등이 출시 예정이기 때문에 신작 모멘텀은 하반기부터 더욱 강화될 것”이라고 전망했다.

이어 “인력 구조조정을 포함해 비용 효율화, 자산 유동화를 포함한 다양한 경영 효율화의 성과를 기대한다”며 “현재 풍부한 유동성은 주주 환원 정책을 강화하고 M&A를 통해 기업 가치를 향상시키는 데 적극적으로 사용될 예정”이라고 전했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)