가맹점 수수료를 14번 인하한 카드사들은 적격 비용 재산정 시기가 다가오며 다시 긴장모드에 들어갔다. 캐피털사의 경우 신사업 진출에 제약이 많은 만큼 먹거리 발굴이 여의치 않아 근근히 버티고만 있는 실정이다.

PF직격탄 맞은 캐피털도 비상

카드사와 캐피털사들의 올해 가장 큰 악재 중 하나가 부동산 프로젝트파이낸싱(PF)부실 가능성이다. 특히 캐피털사의 경우 전 금융업종 중 PF연체 잔액과 연체율이 가장 높은 수준이라 우려가 크다.

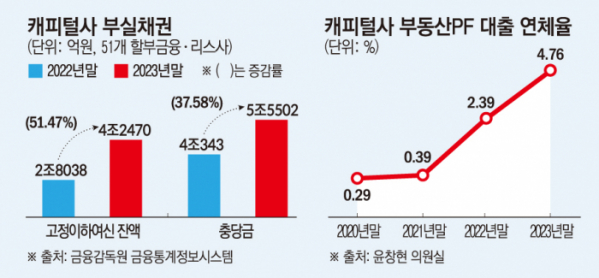

20일 국회 정무위원회 윤창현 국민의힘 의원실이 금융감독원으로부터 제출받은 자료에 따르면 지난해 말 기준 캐피털사의 부동산PF 대출 연체율은 4.76%로 전년(2.39%) 대비 두 배 가까이 뛰었다. 은행(0.35%), 보험사(1.02%), 카드사(3.16%)보다 높다.

특히 신한·메리츠 등 일부 캐피털사는 잠재부실로 여겨지는 요주의이하여신비율이 10%를 넘어섰다. 지난해 말 기준 신한캐피탈은 12.2%로 전년(4.1%) 대비 세 배 가까이 치솟았고 같은 기간 메리츠캐피탈도 4.0%에서 11.5%로 급등했다.

캐피털사의 건전성 지표는 심각한 수준이다. 금감원 금융통계정보시스템에 따르면 지난해 말 기준 51개 할부금융·리스사의 고정이하여신 잔액은 4조2470억 원으로 전년(2조8038억 원) 대비 51.47% 증가했다. 고정이하여신은 금융사가 내준 여신에서 통상 석 달 넘게 연체된 여신을 가리킨다. 반면 캐피털사가 적립하고 있는 충당금은 총 5조5502억 원으로 전년(4조343억 원) 동기 대비 37.58% 늘었다. 대출 부실에 대비한 충당금이 부실채권 증가 속도를 따라잡지 못한 것이다.

대형 캐피털사의 고정이하여신 규모도 크게 늘어났다. 신한캐피탈의 2022년 말 고정이하여신 잔액은 746억 원이었지만 1년 새 두 배 가까이 증가한 1303억 원을 기록했다. 산은캐피탈은 같은 기간 258억 원에서 315억 원으로 불어났다. 하나캐피탈과 KB캐피탈의 고정이하여신 잔액도 1613억 원, 4190억 원으로 전년 대비 각각 66%, 42% 늘어났다. 부동산 경기 침체 여파로 캐피털사들의 부동산PF 대출 상환이 더뎌지면서 부실채권이 급증한 것으로 풀이된다.

카드사의 부동산 PF 익스포져는 지난해 말 기준 1조7000억 원으로 집계됐다. 2020년 말(3000억 원) 대비 6배가량 증가한 규모다. 2020년 3000억 원 이었던 것에서 △2021년 1조1000억 원 △2022년 2조1000억 원 등 급격히 늘어나는 추세다. 지난해말 PF 대출 금리는 6.5%로 최근 5년간 최고치를 기록했다. PF 대출 건전성 지표도 악화됐다. 같은 기간 카드사의 PF 연체율은 3.16%로 지난해 1분기(0.73%) 대비 4배 넘게 급등했다. 고정이하채권 비율도 0.73%에서 5.44%로 뛰었다.

김성진 나이스신용평가 수석연구원은 “부동산 PF 문제가 가장 우려스럽지만, 가계부채 문제도 모니터링이 필요하다”며 “가계부채 규모와 고금리 등을 고려할 때 카드사의 향후 전망은 밝지 않다”고 말했다.

이어 “부동산 시장이 다소 회복된다고 하더라도 가계소득이 증가하지 못하면 원리금 상환 부담 증가와 함께 결과적으로 채무부담 증가로 이어질 수 있다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)