(출처=유안타증권)

유안타증권은 27일 한화에 대해 사업 구조 개편을 통한 지주사의 면모를 갖춰가고 있다고 평가했다. 목표주가(3만1000원)와 투자의견(‘매수’)은 유지했다.

이승웅 유안타증권 연구원은 “2022년부터 시작된 그룹내 사업구조 개편이 마무리되는 중”이라며 “한화오션 중심의 해상풍력 밸류체인, 한화솔루션 중심의 태양광 밸류체인이 완성되는 모습”이라고 밝혔다.

이 연구원은 “한화는 4월 모멘텀 사업부를 물적분할하고, 모멘텀 내 태양광장비 사업을 한화솔루션에 양도하는 동시에 건설과 글로벌 부문 내 플랜트와 해상풍력 사업을 한화오션에 양도하기로 결정했다”며 “사업 양도로 수취하는 4395억 원은 글로벌 부문의 무기화학 사업 투자와 주주환원 증대에 기여할 것으로 기대된다”고 분석했다.

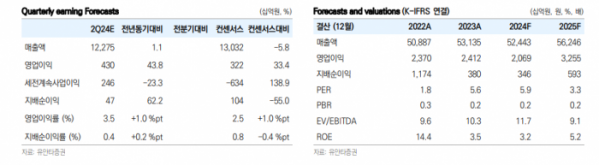

이어 “한화의 1분기 별도 매출액은 전년 대비 4.6% 증가한 1조7000억 원, 영업이익은 275.8% 늘어난 1837억 원을 기록했다”며 “사업 목적에 지주업을 추가하며 영업이익에 자회사 배당수익을 포함한 것이 주요 원인”이라고 설명했다.

그러면서 “특히 한화생명, 한화솔루션이 배당을 재개하며 배당금수익은 2023년 312억원에서 2024년 1077억 원으로 증가할 전망”이라며 “2분기부터 자회사의 실적 개선이 예상되고 사업구조 개편에 따른 사업 효율성이 제고되며 기업가치에 반영될 것”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)