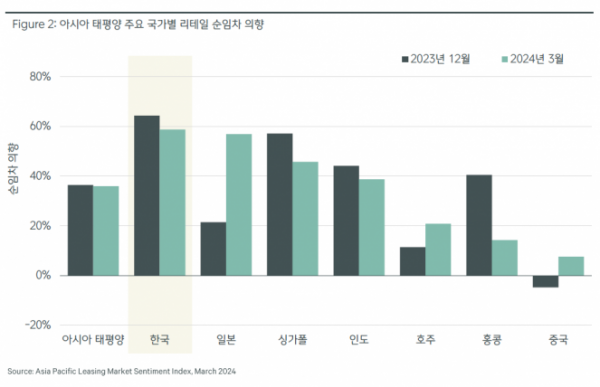

국내 리테일 임차 수요가 아시아 태평양 지역에서 가장 높은 수준으로 집계됐다.

28일 글로벌 종합 부동산 서비스 기업 CBRE 코리아가 발표한 ‘2024 상반기 국내 리테일 임대차 수요 동향’에 따르면 국내 리테일 임차 수요는 58.7%로 나타났다. 이는 아시아 태평양 지역 평균 임차 수요 36% 대비 약 1.6배 높은 수치로 일본 56.9%, 싱가포르 45.7% 등 다른 아시아 태평양 지역 대비 가장 높은 수치다.

국내 리테일 임차 수요는 지난해 말 64.3%에서 올해 3월 58.7%로 소폭 하락했지만, 여전히 지역 내 가장 견고한 수요를 이어가고 있다. 지난해 동기 대비 국내 소매 판매액 2.3% 증가, 2024년 소비자심리지수 100선 이상 유지 등 경기 회복 전망을 보여주면서 국내 리테일 임차 수요는 올해에도 높게 유지될 전망이다.

국내 주요 상권에서는 한남과 성수, 도산대로로 대표되는 신흥상권이 올해 리테일 시장의 회복을 견인할 전망이다. 실제로 젊은 층이 선호하는 패션 및 F&B 매장이 들어서면서 공실률도 대폭 하락했다. 한남은 0%, 도산대로 3.3%, 성수 2.8%로 낮아 해당 상권의 견고한 리테일 임차 수요를 보여주고 있다.

2023년 4분기 기준 신흥 상권의 평균 임대료는 ㎡당 도산대로 4만6200원, 성수 4만6700원, 한남 5만6800원으로 전통 상권 대비 낮은 임대료 경쟁력도 신흥상권 수요를 뒷받침해주고 있다.

반면, 명동과 강남 등을 포함한 전통상권도 회복세를 보이지만 공실률은 코로나19 이전 대비 여전히 높은 수준이다. 특히 펜데믹에 따른 방한객 감소로 영향을 가장 많이 받은 명동은 2023년 4분기 공실률 27.7%로 주요 상권 가운데 가장 높은 수준이다.

아시아 태평양 지역에서는 일본의 리테일 임차 수요가 올해 초 역대 최고 수준의 관광객 유치를 바탕으로 지난해 12월 21.4%에서 올해 56.9%로 대폭 증가했다. 또 싱가포르 45.7%, 인도 38.7% 등으로 해당 지역에서도 리테일 임차 수요가 견고하게 유지되고 있다. 반면 홍콩의 리테일 임차 수요는 거시경제 및 금리 불확실성에 따라 관망세가 이어지면서 지난해 40.5%에서 올해 14.3%로 대폭 하락했다.

김용우 CBRE코리아 리테일 총괄 상무는 “국내의 높은 리테일 임차 수요는 팬데믹 이후 꾸준한 소비 회복세를 반증한 결과”라며 “특히 주요 상권을 중심으로 패션 및 뷰티, F&B의 다양한 확장 활동과 함께 글로벌 브랜드의 국내 진출과 국내 브랜드 해외 진출 수요가 반영된 크로스보더 확장 역시 두드러질 전망”이라고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)