유진투자증권, 투자의견 ‘매수’ 유지…목표주가 20만 원으로 상향

유진투자증권은 삼성전기의 투자의견을 ‘매수’ 유지, 목표주가는 기존 16만 원에서 20만 원으로 상향 조정했다. 전 거래일 기준 종가는 15만6600원이다.

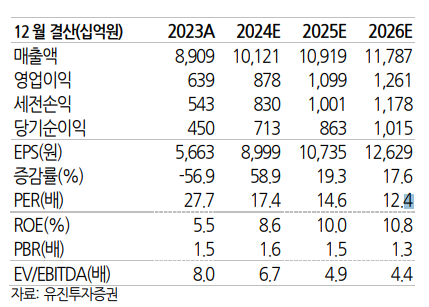

31일 이승우 유진투자증권 연구원은 “1분기 실적은 매출 2조6243억 원, 영업이익 1803억 원으로 각각 전년비 30%, 29% 증가했다”며 “컴포넌트사업부는 부진한 세트 수요에도 불구하고 인공지능(AI) 관련 산업용 제품과 전장용 제품 매출 비중 증가에 따른 제품 믹스 개선으로 전기비 5% 증가한 매출을 실현했다”고 했다.

이 연구원은 “광학통신솔루션사업부는 국내 전략 거래선의 전작 대비 약 한 달 이른 플래그쉽 모델 출시로 고부가제품 중심의 믹스 개선을 실현했다”며 “지속 견조한 전장용 카메라 출하와 중화 거래선향 고사양 제품 양산 본격화에 힘입어 전기비 32% 증가한 매출을 실현했다”고 말했다.

또 그는 “패키지솔루션사업부는 일부 최종시장의 수요 부진으로 전기비 3% 감소한 매출을 실현했다”고 설명했다.

이 연구원은 “올해 실적은 매출 10조1212억 원, 영업이익 8779억 원을 예상한다”며 “컴포넌트사업부는 AI와 전장 위주의 제품 믹스 개선 지속 및 낮아진 재고 수준에서 완만한 회복이 이루어질 것”이라고 전망했다.

그는 “광학통신솔루션사업부는 플래그쉽 스마트폰 신제품 출시 모멘텀은 줄어들겠으나, 3분기부터 하반기 신제품 출시 효과가 반영될 것”이라며 “패키지솔루션사업부는 범용 서버 교체 수요 증가와 AI PC 출시 및 윈도우10 지원 종료에 따른 기업 위주 PC 교체 주기 도래에 따라 하반기 회복세를 전망한다”고 했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)