유안타증권, 투자의견 ‘매수’ 유지…목표주가 20만 원으로 하향

유안타증권은 SK이노베이션의 투자의견을 ‘매수’ 유지, 목표주가는 기존 24만 원에서 20만 원으로 하향 조정했다. 전 거래일 기준 종가는 10만6300원이다.

4일 황규원 유안타증권 연구원은 “올해 2분기 예상 실적은 매출액 1조8000억 원, 영업이익 3760억 원, 지배주주 순이익 294억 원 등”이라며 “정제마진 급락으로 정유 부문 실적 감익이 크게 나타나는 가운데 배터리 부문도 적자 폭이 줄어들지만, 여전히 2000억 원 대의 적자가 이어질 것”이라고 했다.

황 연구원은 “2~3분기 정유와 배터리 동시 약세에 주의해야 한다”며 “정유 부문의 수익 지표인 싱가폴 정제마진은 손익분기점인 배럴당 4~4.5달러를 하회할 것”이라고 했다.

그는 “배터리 가동률은 70% 전후로 부진해 적자 상태가 이어질 것”이라며 “수율 90%, 가동률 90% 수준이면 손익분기점을 맞출 수 있는데, 올해 상반기 공장별 가동률은 중국 85%, 유럽 70%, 미국 10~20%에 머물러 있다”고 했다.

황 연구원은 “올해 2~3분기 실적 약세와 추가적인 재무 부담을 감안해 올해 적정 주가를 하향 조정한다”며 “배터리 7조5000억 원 등 총 설비투자(Capex) 9조5000억 원에 비해 세후 상각전영업이익(EBITDA) 3조5000억 원으로, 6조 원 규모의 외부 자금조달이 또다시 필요하기 때문”이라고 했다.

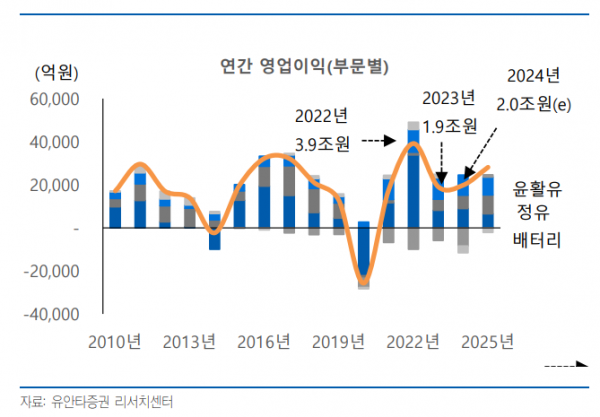

다만 그는 “연간 영업손익은 지난해 1조9000억 원에서 올해 2조 원, 내년 2조8000억 원으로 바닥을 다지고 있다”며 “주가순자산비율(PBR) 0.42배로 바닥에 위치해 있어 현주가 레벨이 높지 않다는 판단”이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)