(출처=한국투자증권)

4일 한국투자증권은 엠로가 5월 31일 공시한 수주 계약을 두고 창립 이래 가장 큰 규모 계약으로, 올해는 물론 내년까지 중장기 실적 성장 가시성이 상당히 높아졌다고 분석했다.

엠로는 지난달 31일 삼성전자와 494억 원 규모 차세대 시스템 개발 프로젝트 수주 계약 체결 공시를 발표했다.

윤철환 한국투자증권 연구원은 “해당 프로젝트는 4월부터 착수된 것으로 파악돼 올해 2분기부터 일부 매출이 인식되기 시작해 2025년 4분기 프로젝트 종료 시까지 진행률에 따라 실적에 반영될 전망”이라며 “라이선스 매출 반영이 계약기간 초반에 집중돼 있어 발표 시점이 2분기임에도 연내 실적 기여도가 유의미할 것으로 예상한다”고 설명했다.

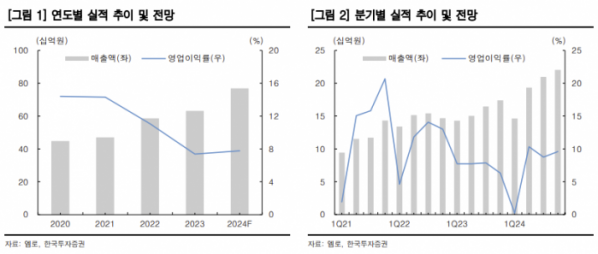

윤 연구원은 “해당 계약은 당사 및 시장에서 예상한 수치보다 큰 규모로 2024년은 물론 2025년까지 중장기 실적 성장 가시성이 상당히 높아졌다고 판단된다”며 “2024년 매출액 769억 영업이익 69억 원을 전망한다. 차세대 프로젝트 관련 매출은 향후 시스템 오픈 및 QA 일정에 따라 집중적으로 인식될 전망”이라고 말했다.

그는 “이번 대규모 수주 계약 이외에도 중장기 성장 모멘텀은 풍부하다”며 “어려운 환경 속에서 수주 잔고가 꾸준히 증가하고 있고, 하반기부터는 소프트웨어 버전 업그레이드 효과가 일부 발생하기 시작할 전망”이라고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)