금융채 5년물 금리 최저치에 고정형 금리는 ↓

다음 달 스트레스DSR 2단계…한도 등 따져야

고정금리 지표인 금융채(은행채) 5년물 금리가 내림세를 보이며 2%대 금리 상품이 등장했다. 반면 코픽스(COFIX·자금조달비용지수)를 반영한 대출금리는 소폭 오르고 있다. 하반기 기준금리 인하 기대감이 여전한 상황에서 다음 달 스트레스 총부채원리금상환비율(DSR) 2단계 시행도 앞두고 있어 새로 대출받으려는 소비자의 셈법이 더욱 복잡해질 것으로 예상된다.

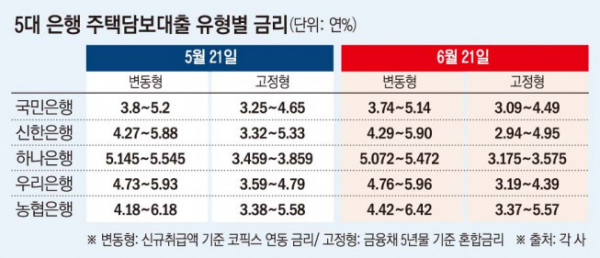

23일 금융권에 따르면 21일 기준 5대 은행(KB국민·신한·하나·우리·NH농협)의 혼합형 주택담보대출(주담대) 금리는 연 2.94~5.57%다. 지난달(연 3.25~5.58%)보다 상단이 0.01%포인트(p), 하단이 0.31%p 내려가면서 최저 금리가 2%대로 떨어졌다.

은행 고정형(혼합형·주기형) 대출 금리의 지표가 되는 금융채 5년물 금리가 내린데 따른 것이다. 금융투자협회 채권정보센터에 따르면 금융채 5년물(무보증, AAA) 금리는 21일 기준 3.454%로, 한 달 전(3.772%)보다 0.318%p 떨어졌다.

반면 같은 기간 5대 은행의 변동형 주담대 금리는 연 3.74~6.42%다. 지난달 (연 3.8~6.18%) 대비 상단이 0.24%p 올랐다.

은행권 변동형 대출금리 산정 기준이 되는 코픽스가 상승했기 때문이다. 5월 신규 취급액 기준 코픽스는 3.56%로 전월(3.54%) 대비 0.02%p 올랐다. 지난해 12월부터 다섯 달 연속으로 떨어진 후 6개월 만에 상승 전환했다.

변동형과 고정형 대출 간 금리 차이는 더 벌어지고 있다. 두 유형의 주담대 금리 차는 21일 기준 0.8~0.85%p로, 5월 21일 기준 0.55~0.6%p보다 커졌다. 은행권 관계자는 “기준금리 인하 시점이 예상보다 늦어지고 있는 상황에서 고정금리가 변동금리에 비해 낮아지고 그 차이가 벌어지고 있어 현시점에서는 고정금리로 대출받는 것이 유리하다”고 설명했다.

하반기 스트레스 DSR의 2단계 시행을 앞두고 있다는 점도 차주의 고민을 더하는 요인이다. 어떤 금리 유형을 선택하느냐에 따라 대출 한도가 달라지기 때문이다. 스트레스 DSR이란, 대출 이용 기간에 금리 상승으로 인해 차주의 원리금 상환부담이 상승할 가능성 등을 고려해 일정 수준의 가산금리인 스트레스 금리를 부과하는 제도다.

다음 달부터 스트레스 금리 적용률이 기존 25%에서 50%로 확대된다. 하반기 적용되는 스트레스 금리는 기존 0.38%보다 더 오른 0.75% 수준일 것으로 예상된다. 이를 반영하면 예컨대 소득 수준이 5000만 원인 차주가 30년 만기 분할상환 방식 주담대를 변동형으로 선택하는 경우, 한도가 기존 3억3000만 원에서 3억 원으로 약 9% 줄어든다. 5년 동안 금리가 유지된 이후 변동금리 유형으로 전환되는 혼합형은 약 6%(2000만 원) 줄어든 3억1000만 원, 주기형은 약 3%(1000만 원) 줄어든 3억2000만 원까지 대출받을 수 있다.

변동형이 아닌 고정형을 선택하면 대출 한도가 상대적으로 늘어나기 때문에 한도가 중요한 차주라면 고정형을, 그중에서도 5년 주기로 금리가 바뀌는 대출상품인 주기형을 선택하는 것이 유리하다.

다음 달에는 스트레스 금리가 적용되는 대출의 범위도 저축은행 등 2금융권의 주담대 등으로 확대될 전망이다. 금융당국은 이번주 중 스트레스 DSR 2단계 시행 범위와 금리 수준 등 제도의 세부 운용 방향을 발표한다. 금융위 관계자는 “스트레스 DSR 1단계 영향과 2단계 시행 시 예상되는 효과를 검토 중”이라며 “이를 바탕으로 2단계 시행에 관한 구체적인 사항을 확정할 것”이라고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)