(출처=NH투자증권)

NH투자증권은 27일 SAMG엔터에 대해 2024년 대규모 적자 발생이 불가피하나 적극적 비용구조 개선을 통해 2025년 턴어라운드를 예상한다고 말했다. 목표주가와 투자의견은 제시하지않았다.

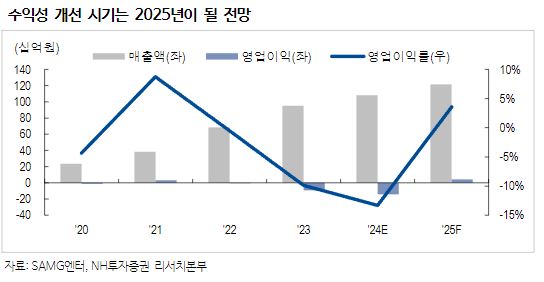

백준기 NH투자증권 연구원은 “패션, 모바일게임 사업 등 실적에 악영향을 끼친 신사업 부문에 대해 대대적 정리를 단행했는데, 의류 재고 처리로 올해 3분기까지는 실적 부진이 이어질 것”이라면서 “경영진의 강력한 실적 개선 의지(대표이사 및 주요 임원진의 임금 삭감)와 비수익 사업정리로 올해 4분기부터 손익분기점(BEP) 레벨까지 개선이 가능할 전망”이라고 설명했다.

이어 백 연구원은 “중국 광저우 유통법인은 2023년 83억 원 매출을 기록했으나 올해는 월 평균 16~17억 원 매출을 기록 중으로 여전히 중국 내 동사 IP의 높은 인기를 실감할 수 있는데, 올해 광저우 법인은 연간으로 200억 원의 매출을 달성해 양호한 성장이 예상된다”면서 “올해 매출액은 1,083억 원, 영업적자 144억 원이 추정되는데, 탑라인 성장에도 불구하고 비주력 사업 정리와 패션 재고 처리 영향이 크기 때문”이라고 말했다.

아울러 그는 “2025년에는 올해 빅배스 효과(구조조정 및 재고처리)로 비로소 매출 성장에 따른 이익 정상화가 가능할 것으로 예상한다”면서 “시행착오를 겪은 지금까지의 신사업 확장 형태가 아닌 비용구조 최적화와 경쟁력을 갖고 있는 완구 사업에 집중될 전망”이라고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)