신한투자증권, 투자의견 ‘매수’ 유지, 목표주가 3만1000원으로 상향

신한투자증권은 카카오페이에 대해 수익성 중심의 포트폴리오를 갖춰가고 있다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만 원에서 3만1000원으로 상향 조정했다. 전 거래일 기준 종가는 2만4100원이다.

7일 임희연 신한투자증권 연구원은 “수익성 중심의 포트폴리오를 갖춰가고 있으나 성장 지표 둔화는 다소 아쉽다”며 “주가는 분명 싸지만, 본격적인 주가 상승의 조건은 수익성 개선을 동반한 성장성, 계열사 흑자 전환, 고부가가치 인수합병(M&A) 등으로 생각된다”고 했다.

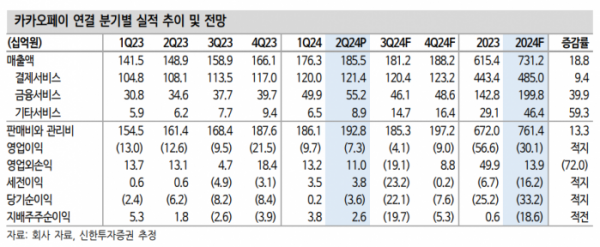

임 연구원은 “올해 2분기 연결 매출액은 1,855억 원, 영업손실 73억 원”이라며 “별도 매출액은 1542억 원, 영업이익 113억 원”이라고 했다.

그는 “월평균유저수(MAU)는 2470만 명, 거래금액(TPV) 41조1000억 원. 수익창출거래금액(RTPV) 12조1000억 원, 수익미창출거래금액(NRTPV) 28조9000억 원”이라며 “TPV 중 RTPV 비중이 29.5%까지 상승하며 수익성 중심 영업이 지속되고 있다”고 했다.

임 연구원은 “결제→금융, 비신용→신용 등 고수익성 포트폴리오로 전환되는 점을 긍정적으로 판단한다”며 “장기보험 판매에 따라 계약서비스마진(CSM) 관점에서 카카오페이손해보험 손익이 탄력적으로 개선될 것으로 기대한다”고 했다.

그는 “사업별가치합산평가(SOTP)로 산정한 적정 순자산가치(NAV) 4조 원”이라며 “티메프 고객 결제 취소 요청 건 관련 충당금 적립은 3분기 실적에 반영될 것으로 예상한다”고 했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)