은행권 7월부터 20여 차례 금리인상, 전세대출까지 중단 초강력 조치

금융당국, DSR 2단계 시행...대출총량 제한 '압박'

은행권 "가계대출 관리 추가 대책 논의중"

시장금리가 내려가고 기준금리(3.50%)가 역대 최장인 13회 연속 동결됐지만, 은행에서 대출 받기는 갈수록 어려워질 태세다. 급격히 불어난 가계대출 총량 관리를 위해 은행권이 대출금리 인상, 전세대출 중단 등 강력한 조치를 취한 데다 금융당국도 내달부터 수도권 대출한도를 줄이는 차등화 규제를 적용키로 했기 때문이다. 그럼에도 불구하고 대출 증가세가 잡히지 않을 경우 다주택자 주택담보대출 제한 확대 등 추가 조치가 예고되면서 실수요자들의 고심도 깊어지는 모양새다.

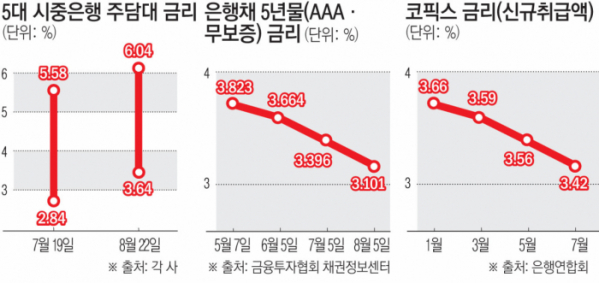

22일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 주담대 고정형(혼합형·주기형) 금리는 이날 기준 연 3.64~6.04%로 집계됐다. 지난달 19일 연 2.84~5.58% 대비 하단은 1%포인트(p) 가까이 올랐고, 상단은 6%대를 넘어섰다.

대출금리는 시장금리와 역행하고 있다. 은행 주담대 금리는 코픽스(COFIX·자금 조달 지수), 금융채 등 기준이 되는 기본 금리에 은행이 자체 산정하는 가산 금리를 더하는 방식으로 정해진다. 이달 초 은행채 5년 만기(무보증·AAA) 금리는 연 3.101%로 28개월 만에 최저치를 기록했다. 은행연합회에 따르면 7월 신규 취급액 기준 코픽스는 3.42%로 6개월 전(3.66%)보다 0.24%p 낮아졌다.

특히 은행들이 가산금리를 조정하는 방식으로 대출금리를 올리면서 시장금리와 거꾸로가는 이상현상은 더욱 심화되는 모습이다. 7월 이후 20여 차례 대출 금리를 상향한 5대 은행의 인상 행렬은 여전히 지속되는 상황이다. 우리은행은 이날부터 주담대와 전세자금대출 금리를 추가 인상하기로 했다. 오는 26일부터는 대면 아파트 담보대출과 아파트 외 주담대 금리를 최고 0.40%p 상향한다. 또 대면 전세자금대출인 ‘우리전세론’ 금리를 0.30% 높이고, 대환대출 특별 우대 금리(0.60%p)를 폐지하기로 했다. 비대면 전세자금대출 금리도 최고 0.40%p 올린다.

이날부터 일부 가계 신용대출 금리를 0.2%p 인상한 국민은행 역시 주담대와 전세자금대출 금리 인상에 그치지 않고 갈아타기(대환), 다주택자에 대한 주담대도 제한했다.

지난달부터 총 여섯차례 대출 금리를 인상했던 신한은행의 경우 아예 전세자금대출까지 막기 시작했다. 전세자금대출이 최근 갭투자(전세를 낀 주택 매입) 등 투기성 대출에 활용된다는 지적을 반영한 것이다. 신한은행은 이달 26일부터 △임대인(매수자) 소유권 이전 △선순위채권 말소 또는 감액 △주택 처분 조건 등이 해당하는 전세자금대출을 당분간 취급하지 않기로 했다. 플러스모기지론(MCI, MCG)도 중단한다.

그럼에도 불구 가계대출이 잡히지 않을 경우 더 큰 억제책을 예고하고 나섰다. 시중은행 관계자는 “다양한 방안으로 총량 관리에 나서고 있는데 향후 상황을 보고 전세대출 중단 등을 포함한 다양한 대출 억제책을 추가로 내놓을 계획”이라고 말했다.

한편 다음달부터 스트레스 총부채원리금상환비율(DSR) 2단계 조치가 적용되면 대출한도는 크게 줄어든다. 특히 수도권 주담대는 1.2%p, 비수도권 주담대는 0.75%p 스트레스 금리가 가산된다. 또한 전세대출·정책모기지 등에 DSR 적용 범위에 새롭게 포함시켜 대출 한도를 더 조이는 방안이 유력하게 검토되고 있다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)