SK증권은 26일 삼성바이오로직스에 대해 ‘흔들리지 않는 편안함’이라며 ‘매수’를 추천했다. 목표주가는 120만 원을 신규 제시했다.

이선경 SK증권 연구원은 “삼성바이오로직스의 글로벌 위탁생산(CMO) 수주실적은 2016년 31억 달러에서 지속 성장을 거듭, 2023년 기준 4배 성장한 120억 달러를 기록했다”며 “이는 최소 구매 기준의 실적이며, 수주 받은 모든 제품의 상업화 성공 시 수주 실적까지 고려하면 235억 달러로 크게 증가한다”고 전했다.

이어 “정량적 측면에서의 실적 외에도 수주 받은 제품들의 규제기관 허가 건수가 늘어나는 것 역시 긍정적인 현상”이라며 “제품의 종류가 늘어난다는 것은 삼성바이오로직스가 다양한 형태의 항체를 다룰 수 있는 역량이 검증되고 있다는 것을 의미하며 이러한 기술 경쟁력은 추가적인 수주계약에 긍정적 요인으로 작용할 수 있다”고 덧붙였다.

삼성바이오로직스의 CMO 매출 성장이 기대되는 이유로는 공급 과잉 상황에서도 CMO 수주 신규 실적은 지속적으로 증가하면서 매출액 또한 고성장을 지속하고 있는 점을 꼽았다. 또 인하우스(In-House) 생산을 비롯해 하이브리드(Hybrid) 방식의 항체 의약품을 생산하는 기업들의 인하우스 생산 비중을 감소시키는 것으로 파악된다고 분석했다.

이 연구원은 “항체의약품의 바통을 이어받을 수 있을 것으로 기대했던 세포 및 유전자 치료제 시장의 개화 시기가 예상보다 늦어지고 있다”며 “미국 시밀러 시장이 개화됨에 따라 단클론 항체에 대한 수요는 향후 5년간 지속 될 수 있을 것이라 판단된다”고 설명했다.

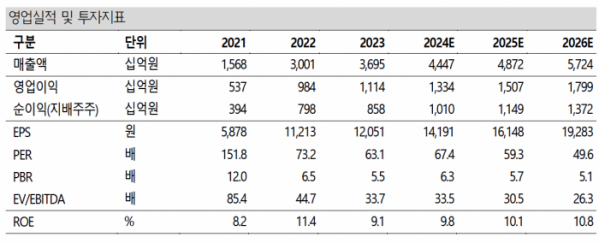

올해 삼성바이오로직스의 연간 실적은 연결기준 매출액이 4조4474억 원, 영업이익은 1조3339억 원으로 각각 전년 대비 20.4%, 19.8% 증가할 것으로 내다봤다.

이선경 연구원은 “삼성바이오로직스 개별 기준 매출액은 4공장 가동률 상승 및 고마진 제품 중심 생산 비중의 증가로 전년 대비 15.7% 성장할 것”이라며 “에피스는 시밀러 제품 규제기관 시판승인에 따른 마일스톤 유입에 따라 42.4% 성장할 것”이라고 예상했다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)